「毎月の家賃、このまま払い続けていいのかな…」

ふとした瞬間にそう感じたことはありませんか?

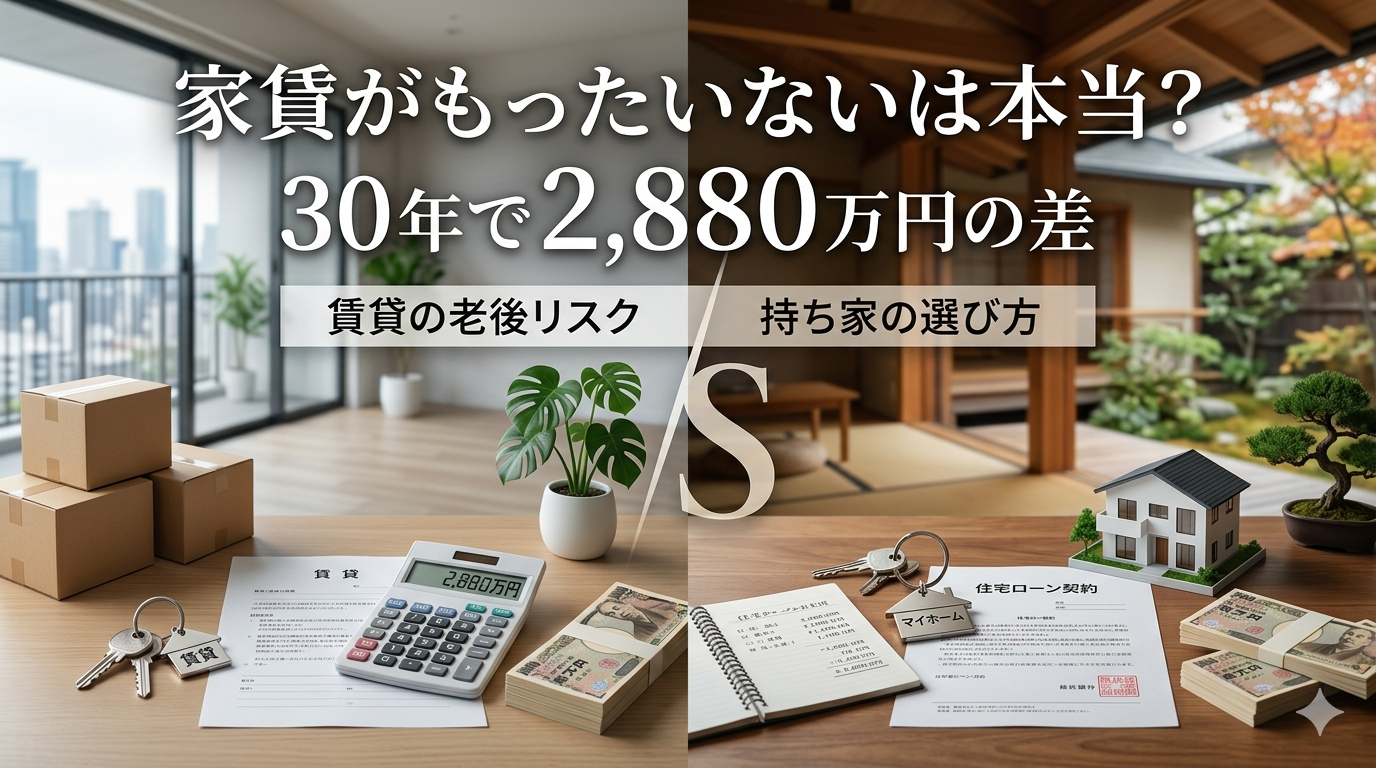

月8万円の家賃を30年間払い続けると、総額は約2,880万円。更新料や共益費を含めれば3,000万円を超えることも珍しくありません。しかもその金額は、1円も自分の資産にはなりません。

「家賃がもったいない」は単なる感覚ではなく、数字で証明できる事実です。そして、賃貸を一生続けた場合に待ち受ける老後のリスクは、多くの人が想像している以上に深刻です。

この記事では、30年間の家賃総額シミュレーションを出発点に、賃貸を続けた場合の老後リスク、「持ち家もリスクでは?」という反論への回答、そして今の家賃と同じ負担で持ち家を持つ方法まで、すべて具体的な数字で解説します。

「このまま賃貸でいいのか、それとも持ち家を検討すべきか」。その判断材料がこの記事で見つかります。

「家賃がもったいない」は感覚ではなく、数字で証明できる

「もったいない気がする」──まずはその感覚が正しいのかどうか、数字で確かめてみましょう。

30年間の家賃総額シミュレーション

以下は、月額家賃ごとに30年間支払い続けた場合の総額を試算したものです。更新料(2年に1回・家賃1か月分)と共益費(月5,000円)を含めた金額で計算しています。

| 月額家賃 | 30年間の家賃総額(税込) | 更新料(15回分) | 共益費(30年分) | 合計 |

|---|---|---|---|---|

| 6万円 | 2,160万円 | 90万円 | 180万円 | 約2,430万円 |

| 8万円 | 2,880万円 | 120万円 | 180万円 | 約3,180万円 |

| 10万円 | 3,600万円 | 150万円 | 180万円 | 約3,930万円 |

| 12万円 | 4,320万円 | 180万円 | 180万円 | 約4,680万円 |

月8万円の家賃でも、30年間で合計3,180万円を支払うことになります。これは地方であれば新築戸建てが購入できる金額であり、都市近郊でもマンションの購入に十分な金額です。

しかも、この3,180万円は支払った瞬間に大家さんの収入となり、あなたの手元には何も残りません。一方、同じ金額を住宅ローンの返済に充てれば、完済後に「自分の家」という資産が残ります。

ポイント:家賃は「消費」、住宅ローンの返済は「半分が貯蓄」

住宅ローンの返済額には「元金」と「利息」が含まれます。利息部分は確かにコストですが、元金部分は自宅の資産として蓄積されます。つまり、返済額の一部は「貯蓄」としての性質を持っています。家賃はその全額が純粋な「消費」です。この違いが30年で大きな差を生みます。

「でも持ち家は修繕費や固定資産税がかかるでしょ?」への回答

持ち家のコストとして忘れてはいけないのが、固定資産税と修繕費です。一般的な目安は以下のとおりです。

| 項目 | 30年間の概算費用 |

|---|---|

| 固定資産税・都市計画税 | 300万〜450万円 |

| 修繕費(戸建ての場合) | 300万〜500万円 |

| 火災・地震保険料 | 60万〜100万円 |

| 合計 | 約660万〜1,050万円 |

確かに持ち家にも維持コストはかかります。しかし、月8万円の家賃を30年間払った場合の合計3,180万円から、持ち家の維持費を差し引いても、2,000万円以上の差が生まれます。さらに持ち家にはローン完済後に「資産」が残るという決定的な違いがあります。

賃貸を一生続けた場合に老後に起きる3つのリスク

家賃の総額だけでも大きな差がつきますが、本当に怖いのは「老後」です。賃貸を続けた場合に待ち受けるリスクを、公的データをもとに具体的に見ていきましょう。

リスク①:年金だけでは家賃が払えなくなる

総務省「家計調査(2025年)」によると、65歳以上の高齢単身無職世帯の家計収支は以下のとおりです。

約11.8万円

高齢単身無職世帯の月間可処分所得

約14.8万円

高齢単身無職世帯の月間消費支出

すでに毎月約3万円の赤字です。ここに家賃が加わるとどうなるでしょうか。

仮に老後の家賃を月6万円に抑えたとしても、月の支出は約20.8万円。可処分所得11.8万円との差は毎月9万円の赤字です。年間にすると108万円、10年間で1,080万円の貯蓄が必要になります。

夫婦世帯でも楽観できません。同じく家計調査(2025年)によると、65歳以上の夫婦高齢無職世帯は実収入約25.4万円に対して実支出が約29.7万円で、持ち家でも毎月約4.2万円の赤字が発生しています。ここに家賃負担が加わる賃貸世帯は、さらに厳しい状況に追い込まれます。

注意:年金額は人によって大きく異なります

厚生労働省が公表する2026年度の夫婦2人のモデル年金額は月約23.7万円ですが、これは夫が平均的な報酬で40年間厚生年金に加入し、妻が専業主婦というモデルケースです。自営業者やパート中心の方はこれより大幅に少なくなります。ご自身のねんきん定期便で確認しておくことが大切です。

リスク②:高齢者は賃貸の入居審査に通りにくくなる

「老後は安い賃貸に引っ越せばいい」と考える方も多いですが、高齢者の住み替えは想像以上に困難です。

国土交通省の調査(2021年度)では、大家など賃貸人の約7割が高齢者に貸すことに「拒否感がある」と回答しています。R65不動産の調査でも、高齢者の入居を「受け入れていない」賃貸オーナーは約4割(41.8%)にのぼり、「積極的に受け入れている」オーナーは2割未満(19.0%)にとどまっています。

さらに、65歳以上の高齢者の約4人に1人(26.8%)が年齢を理由に賃貸住宅への入居を断られた経験があるというデータもあります。

大家が高齢者の入居を拒む主な理由は、孤独死リスク(71.6%)、認知症リスク(51.1%)、家賃滞納リスクなどです。特に単身高齢者は、連帯保証人を見つけにくいという問題も重なり、物件の選択肢が極端に狭くなります。

見落としがちな現実:「今の家に住み続ければいい」が通用しない場合

「今の賃貸に住み続けるから大丈夫」と思っていても、建物の老朽化による建て替えや、大家の都合による退去要請を受ける可能性はゼロではありません。70代・80代で新しい住まいを探さなければならない状況は、想像以上に心身の負担が大きいものです。

リスク③:家賃は一生払い続けるが、何も資産として残らない

持ち家を購入した人は、住宅ローンを完済すれば毎月の住居費がほぼゼロになります(固定資産税と修繕費のみ)。一方、賃貸は住んでいる限り永久に家賃が発生します。

この差は老後に決定的な違いを生みます。

| 比較項目 | 持ち家(ローン完済後) | 賃貸(一生) |

|---|---|---|

| 65歳以降の月額住居費 | 約1〜2万円(税・修繕費) | 6〜10万円(家賃+共益費) |

| 65〜85歳の住居費総額 | 約240〜480万円 | 約1,440〜2,400万円 |

| 住居という資産 | あり(売却・相続可能) | なし |

| 住む場所の安定性 | 自分の判断で住み続けられる | 大家の都合に左右される |

65歳から85歳までの20年間で見ると、持ち家と賃貸の住居費の差は1,000万〜2,000万円にもなります。この差額は、老後の医療費や介護費に充てられる貴重な資金です。

また、持ち家は万が一の場合に売却して現金化したり、リバースモーゲージ(自宅を担保にした融資)を利用したりできます。賃貸にはこうした「住まいを使った資金調達手段」がありません。

「でも持ち家だってリスクがあるでしょ?」という反論への回答

ここまで読んで「やっぱり持ち家がいい」と感じた方もいれば、「でも持ち家にもリスクがあるのでは」と思った方もいるでしょう。よく挙がる反論に一つずつ答えます。

反論①:「住宅ローンを組むと借金を背負うことになる」

確かに住宅ローンは借金です。しかし、家賃も「大家のローン返済を代わりに行っている」という見方もできます。家賃は自分の借金ではありませんが、その全額が消えてなくなる点では住宅ローン以上にリスクがあるとも言えます。

住宅ローンには団体信用生命保険(団信)が付帯されており、契約者に万が一のことがあればローン残高はゼロになります。賃貸の場合、世帯主に何かあっても家賃の支払いは続きます。この「保険としての機能」は持ち家の大きなメリットです。

反論②:「地震や災害で家がなくなるかもしれない」

自然災害リスクは事実です。ただし、火災保険・地震保険でカバーできる部分が大きく、近年は耐震等級3の住宅も増えています。ハザードマップで災害リスクの低いエリアを選ぶことで、リスクを大きく軽減できます。

なお、賃貸であっても災害で住めなくなれば新しい住まいを探す必要があり、「賃貸だから安全」というわけではありません。

反論③:「人口減少で不動産の価値は下がるのでは」

人口減少が進む日本では、確かにすべてのエリアで不動産価格が維持されるわけではありません。しかし、駅近・都市部・生活利便性の高いエリアの住宅は、今後も一定の需要が見込まれます。

大切なのは「どこに買うか」です。立地選びさえ間違えなければ、持ち家の資産価値は大きく目減りしにくいと言えます。逆に言えば、立地を慎重に選ぶことが持ち家購入の最大のポイントです。

反論④:「転勤や離婚があったら持ち家は足かせになる」

転勤については、賃貸に出すことで対応できます。離婚については確かにリスクですが、売却や財産分与の手続きで解決できるケースがほとんどです。

こうしたリスクは「持ち家を買うべきでない理由」ではなく、「購入前に考慮しておくべき条件」です。転勤が多い方は賃貸需要の高い立地を選ぶ、離婚リスクが気になる方は片方の収入でも返済できるローンを組むなど、事前の対策で大きく軽減できます。

持ち家 vs 賃貸の結論:「リスクゼロの選択肢」は存在しない

持ち家にも賃貸にもリスクはあります。しかし、老後の住居費負担・入居拒否リスク・資産形成の観点から総合的に判断すると、無計画に賃貸を続けるリスクは、計画的に持ち家を購入するリスクを上回ることが多いと言えます。大切なのは「賃貸か持ち家か」の二択ではなく、「自分の状況で最善の選択をする」ことです。

今の家賃と同じ負担で持ち家を持つ方法

「持ち家がいいのは分かったけど、住宅ローンの返済が重くなりそう…」と心配な方へ。実は、今の家賃と同程度の負担で持ち家を持てるケースは少なくありません。

家賃別・ローン返済シミュレーション

以下は、2026年4月時点の金利水準をもとに、月々の返済額から逆算した借入可能額です。返済期間35年・元利均等返済で試算しています。

| 現在の月額家賃 | 変動金利0.8%の場合の借入可能額 | 全期間固定1.8%の場合の借入可能額 |

|---|---|---|

| 6万円 | 約2,210万円 | 約1,860万円 |

| 8万円 | 約2,950万円 | 約2,480万円 |

| 10万円 | 約3,690万円 | 約3,100万円 |

| 12万円 | 約4,430万円 | 約3,720万円 |

たとえば月8万円の家賃を払っている方は、変動金利0.8%なら約2,950万円まで借りられ、月々の返済額は今の家賃と同程度です。地域によっては新築戸建てや築浅マンションが十分に購入できる金額です。

2026年4月の金利動向について

2024年以降の日銀利上げにより、住宅ローン金利は上昇傾向にあります。2026年4月現在、メガバンクの変動金利は年0.9〜1.3%程度、ネット銀行では年0.6〜0.9%程度が中心です。フラット35(21年以上)は年2.49%まで上昇しています。金利は今後も上昇する可能性があるため、検討中の方は早めに情報収集を始めることが重要です。

【ケース別】年収・家賃帯ごとのシミュレーション

ここでは、実際に多い読者像に合わせた3つのケースで、より具体的にシミュレーションしてみます。

ケースA:年収400万円・家賃7万円の30代夫婦

| 現在の家賃 | 月7万円(年間84万円) |

| 世帯年収 | 400万円 |

| 借入額 | 2,500万円 |

| 金利 | 変動0.8% |

| 返済期間 | 35年 |

| 月々の返済額 | 約68,000円 |

| 現在の家賃との差 | 月2,000円の負担減 |

家賃より安い負担で持ち家が手に入り、35年後には資産として残ります。

ケースB:年収500万円・家賃9万円の30代後半会社員

| 現在の家賃 | 月9万円(年間108万円) |

| 年収 | 500万円 |

| 借入額 | 3,300万円 |

| 金利 | 変動0.8% |

| 返済期間 | 35年 |

| 月々の返済額 | 約90,000円 |

| 現在の家賃との差 | ほぼ同額 |

家賃と同じ負担で3,300万円の物件を購入可能。都市近郊のマンションや地方の新築戸建てが視野に入ります。

ケースC:年収350万円・家賃6万円の20代後半単身者

| 現在の家賃 | 月6万円(年間72万円) |

| 年収 | 350万円 |

| 借入額 | 2,000万円 |

| 金利 | 変動0.8% |

| 返済期間 | 35年 |

| 月々の返済額 | 約54,000円 |

| 現在の家賃との差 | 月6,000円の負担減 |

年収が低めでも、物件価格を抑えれば家賃以下の負担で購入可能です。地方や郊外なら2,000万円台で新築の選択肢もあります。

シミュレーションはあくまで目安です

上記は概算です。実際の返済額は金利タイプ、返済期間、ボーナス払いの有無、諸費用の借入などで変わります。「自分の場合はどうなるのか」を正確に知りたい方は、後述するモゲチェックで無料診断してみることをおすすめします。

家賃並みの返済でマイホームを持つ方法については、「家賃並みでマイホームを持つ方法|ローンシミュレーション付きガイド」でさらに詳しく解説しています。

持ち家を買うべきタイミングの判断フロー

「持ち家がいいのは分かった。でも、今がそのタイミングなのか分からない」──そんな方のために、判断フローを作成しました。

【START】あなたは今、持ち家を買うべきタイミング?

Q1:勤続年数は1年以上ですか?

→ いいえ → まずは勤続年数を積みましょう。審査に通りにくくなります。

→ はい → Q2へ

Q2:毎月の返済が手取り月収の25%以内に収まりますか?

→ いいえ → 物件価格を見直すか、頭金を貯める期間を設けましょう。

→ はい → Q3へ

Q3:現在の家賃が月6万円以上ですか?

→ いいえ → 家賃が低い分、購入の緊急度は低め。ただし老後を見据えた計画は必要。

→ はい → Q4へ

Q4:転勤や大きな生活変化の予定が2年以内にありますか?

→ はい → 変化が落ち着いてから検討しても遅くありません。

→ いいえ → Q5へ

Q5:自分の借入可能額を把握していますか?

→ いいえ → まずは無料診断で借入可能額を調べるところから始めましょう。

→ はい → 具体的な物件探し・資金計画に進みましょう。

Q5で「いいえ」に当てはまった方は、まず自分がいくら借りられるのかを把握することが最初の一歩です。これを知らないまま不動産会社に行くと、予算に合わない物件を勧められたり、無理なローンを組まされたりするリスクがあります。

よくある失敗パターンと注意点

「家賃がもったいないから」という理由で焦って購入し、失敗するケースもあります。ここでは、よくある失敗パターンを紹介します。

失敗①:「家賃がもったいない」だけで焦って買い、立地で失敗

「家賃を払い続けるのがもったいなくて、安いからという理由で郊外の物件を買いました。通勤に片道1時間半かかり、子どもの進学先も限られて、結局5年で売却。500万円の損失が出ました」(40代男性・会社員)

「もったいない」は正しい感覚ですが、それだけを動機にすると冷静な判断ができなくなります。立地・通勤時間・生活環境も含めて総合的に検討することが大切です。

失敗②:ボーナス払いに頼りすぎて返済が行き詰まる

「月々の返済を安く見せるためにボーナス払いを多めに設定しました。でも、コロナの時期にボーナスが大幅カットされて、返済が苦しくなりました」(30代女性・メーカー勤務)

ボーナスは景気や会社の業績に左右されます。住宅ローンの返済計画は、ボーナスなしで成り立つ設計にしておくのが安全です。

失敗③:返済比率を考えずに限度額いっぱい借りる

「銀行から『4,500万円まで借りられます』と言われ、上限近くで借りました。返済額は手取りの35%。子どもの教育費が本格化して、家計が火の車です」(40代男性・年収600万円)

銀行が「貸してくれる額」と「無理なく返せる額」は違います。返済比率は手取り月収の25%以内を目安にし、教育費や老後資金も含めたライフプラン全体で判断しましょう。

やってはいけないチェックリスト

- ☑ 「家賃がもったいないから」だけで物件を即決する

- ☑ 不動産会社に言われるままに予算を上げる

- ☑ ボーナス払いを前提にした返済計画を立てる

- ☑ 借入可能額の上限いっぱいで借りる

- ☑ 住宅ローンの金利タイプを比較せずに決める

- ☑ 諸費用(物件価格の5〜10%)を計算に入れ忘れる

よくある質問(FAQ)

Q. 家賃がもったいないと感じるのは間違った考え方ですか?

間違いではありません。家賃は全額が消費であり、30年間で数千万円を支払っても手元に何も残りません。一方で「もったいないから」という理由だけで焦って購入するのは危険です。自分の収入や将来のライフプランに合った購入判断が大切です。

Q. 賃貸のまま一生暮らしたら、老後に追い出されることはありますか?

法律上、借地借家法で借主は強く保護されており、大家が一方的に退去を要求することは簡単ではありません。ただし、建物の老朽化による建て替えなど、正当事由が認められれば退去を求められるケースはあります。また、契約更新のタイミングで条件変更を求められたり、家賃が値上げされたりする可能性もゼロではありません。

Q. 何歳までに持ち家を買えば老後に間に合いますか?

住宅ローンの返済期間を35年とすると、30歳で購入すれば65歳で完済できます。40歳で購入すると完済は75歳になり、定年後もローン返済が続きます。繰り上げ返済で65歳までに完済する計画を立てるなら、遅くとも40代前半までには購入を検討したいところです。ただし、返済期間を短くすれば月々の負担が増えるため、無理のない返済計画が前提です。

Q. 頭金がゼロでも持ち家は買えますか?

自己資金ゼロでもフルローンに対応する金融機関はあります。ただし、頭金なしの場合は借入額が大きくなり、審査が厳しくなる傾向があります。頭金ゼロでの購入を検討している方は「自己資金0円で家を買う方法」を参考にしてください。

Q. 年収300万円台でも持ち家は持てますか?

年収300万円台でも購入は可能です。物件価格を2,000万円程度に抑え、返済比率を手取りの25%以内に設定すれば、無理のない返済計画が立てられます。詳しくは「年収300万円で家を買う方法」で解説しています。

Q. 賃貸と持ち家、結局どっちが得ですか?

一概にどちらが得とは言い切れません。ただし、同じ場所に10年以上住む予定があり、返済比率が適切な範囲内に収まる場合は、総住居コストの面で持ち家が有利になるケースが多いです。特に老後の住居費負担を考えると、現役時代に住宅ローンを完済できる持ち家の安心感は大きいと言えます。

まとめ:家賃を払い続けるリスクを「知った上で」判断しよう

この記事のポイントを整理します。

家賃の総額は、多くの人が思っている以上に大きい

月8万円でも30年で3,000万円超。その全額は資産にならず消えていきます。

賃貸を一生続けると、老後に3つのリスクが待っている

年金だけでは家賃を賄えないリスク、高齢者の入居拒否リスク、資産がゼロで老後を迎えるリスクです。

持ち家にもリスクはあるが、計画的に対処できる

立地選び、返済比率の管理、団信の活用などで、持ち家のリスクは大幅に軽減できます。

今の家賃と同じ負担で持ち家を持てる可能性がある

まずは自分の借入可能額を知ることが、判断の第一歩です。

「賃貸か持ち家か」は人生の大きな決断です。どちらが正解かは、あなたの年収、ライフプラン、住む地域によって異なります。大切なのは、「何となく賃貸を続ける」のではなく、リスクを理解した上で自分の意思で選ぶことです。

まず最初にやるべきこと:借入可能額を無料で調べる

ここまで読んで「持ち家を検討してみよう」と思った方が、最初にやるべきことは明確です。自分がいくらまで借りられるのかを知ることです。

借入可能額が分からないまま不動産会社を訪ねると、物件ありきの提案をされてしまい、冷静な判断ができなくなります。まずは自分の予算の上限を把握し、「買える範囲」と「無理なく返せる範囲」を明確にしましょう。

モゲチェックは、年収や勤務先の情報を入力するだけで、全国の金融機関の中からあなたに最適な住宅ローンを提案してくれるオンラインサービスです。登録は無料で、自宅からスマホひとつで完結します。

無料・最短5分・スマホで完結

あなたの借入可能額を今すぐ無料診断

モゲチェックなら、年収や職業をもとに全国の金融機関からあなたに最適なローンをAIが提案。「自分がいくら借りられるのか」「月々の返済はいくらになるのか」が5分で分かります。不動産会社に行く前に、まずは自分の予算を知ることから始めましょう。

- 全国700以上の金融機関を一括比較

- おすすめの銀行・金利タイプをAIが提案

- 登録・利用は完全無料

※広告・PRを含みます。モゲチェック公式サイトに遷移します。

家づくり全体を相談したい方へ

「借入可能額だけでなく、どんな家を建てるか・どの住宅会社を選ぶかから相談したい」という方には、注文住宅の相談窓口「家づくり相談所」がおすすめです。住宅会社の選び方、予算の立て方、間取りの考え方まで、中立的な立場で無料相談ができます。

無料相談・オンライン対応

家づくりの進め方をプロに相談

「何から始めればいいか分からない」「住宅会社の違いが分からない」という方に。予算・間取り・住宅会社選びまで、中立の立場で一緒に整理してくれます。

※広告・PRを含みます。家づくり相談所の公式サイトに遷移します。

住宅購入は「まだ早い」と思っているうちに年齢が上がり、ローン返済期間が短くなり、選択肢が狭まっていきます。今すぐ購入しなくても、「自分はいくら借りられるのか」を知っておくだけで、いざという時の判断がまったく変わってきます。

この記事をきっかけに、まず一歩を踏み出してみてください。

年収ごとの返済実例については「年収400万円の住宅ローン返済実例」、購入タイミングの考え方については「30代独身、家を買うタイミング」もあわせてご覧ください。

この記事の監修

マイホーム購入・住宅ローン審査ナビ編集部

住宅ローンアドバイザー資格保有者・ファイナンシャルプランナー(FP2級以上)監修のもと、住宅購入に関する正確で実用的な情報を発信しています。記事内の税制・金利・制度情報は公的機関の最新データに基づいています。

免責事項

本記事は2026年4月時点の情報をもとに作成した一般的な情報提供を目的としたものであり、個別の投資・購入判断を推奨するものではありません。住宅ローンの金利・審査条件・税制優遇は金融機関や時期によって異なります。記事内のシミュレーションは概算であり、実際の借入額・返済額は個別の審査結果により異なります。住宅の購入は高額な取引です。具体的な判断にあたっては、ファイナンシャルプランナーや住宅ローンの専門家にご相談ください。