※本記事にはプロモーションが含まれています。最終更新日:2026年5月22日

2024年4月から相続登記が義務化され、放置すれば10万円以下の過料が課される可能性があります。とはいえ、自分の住宅ローンも返済中の40〜60代にとって、親の実家を「すぐ売る・貸す・住む・持ち続ける」のどれが正解かは簡単に決められません。この記事では、義務化のルールと過料の実際の運用、放置時の本当のコストを整理したうえで、住宅ローン返済中でも取れる選択肢、相続登記から売却までの最短スケジュールまでまとめます。

相続登記義務化のルールと過料が課される実際のライン

2024年4月1日に施行された改正不動産登記法により、相続で不動産を取得した相続人は、原則として取得を知った日から3年以内に相続登記の申請をする義務を負います。正当な理由なく怠ると10万円以下の過料の対象です。

押さえるべき3つのポイント

- 起算日は「自分が相続人となり、その不動産を取得したことを知った日」。親の死亡日とは限らない。

- 2024年4月1日より前に発生した相続も対象。この場合は2027年3月31日までが申請期限となる経過措置がある。

- 遺産分割協議がまとまらない場合は、まず「相続人申告登記」を行うことで義務を履行したとみなされる。

制度の詳細は法務省の相続登記の申請義務化に関する案内や、各地の法務局の公式情報で確認できます。

過料10万円は本当に課されるのか

過料は登記官が義務違反を把握した場合に、相続人へ催告を行い、それでも正当な理由なく申請がなされないときに裁判所へ通知される運用とされています。つまり、いきなり10万円が請求されるわけではなく、催告を経るのが基本です。

ただし、「催告が来るまで放置していい」という意味ではありません。催告の段階ですでに事務的・心理的な負担が発生しますし、後述のとおり過料よりも経済的コストの大きいリスクが先に顕在化することの方が多い、というのが実務上の感覚です。

実家を放置する3つの本当のコスト

義務化の話題は過料10万円に注目が集まりがちですが、実際に効いてくるのは別のところです。

1. 固定資産税の住宅用地特例が外れるリスク

空き家のまま放置し、管理が悪化して「特定空家等」や「管理不全空家等」に指定されると、固定資産税の住宅用地特例が解除される可能性があります。住宅用地として軽減されていた小規模住宅用地(200㎡以下の部分)の課税標準は1/6に圧縮されているため、これが外れれば実質的に固定資産税が大きく増えることになります。

詳細は国土交通省の空家等対策に関する公表資料を参照してください。

2. 建物の劣化と解体費用の膨張

木造戸建ては、人が住まなくなると換気・通水・通電が止まり、数年で内装・配管・屋根の劣化が一気に進むのが一般的です。解体費用は構造・延床面積・立地で大きく変わりますが、木造30坪前後の解体で100万〜200万円台になるケースも珍しくありません。劣化が進むほど、売却時の値引き圧力や解体実費の負担が増えます。

3. 相続人の高齢化・認知症リスク

放置している間に共有相続人が高齢化し、認知判断能力が低下すると、売却に必要な意思表示が単独でできなくなる可能性があります。そうなると成年後見人を立てる必要が生じ、時間も費用もかかります。「いつかやろう」の数年が、選択肢を狭めることになりがちです。

過料の上限

10万円

特例解除で実質増えうる固定資産税

最大で従来の数倍水準

木造30坪の解体費用目安

100万〜200万円台

数値は一般的な目安であり、自治体・物件・解体業者により異なります。実際の税額・解体費用は、自治体の固定資産税課・複数の解体業者・不動産会社への確認が必要です。

売る・貸す・住む・担保にする|4択判断フロー

相続した実家の活用は、大きく4つに整理できます。自分の住宅ローン・家族構成・物件の立地に合わせて選びます。

| 選択肢 | 向いているケース | 注意点 |

|---|---|---|

| 売る | 遠方で管理が難しい/需要のある立地/自分の住宅ローン残債がある | 譲渡所得税・3,000万円特別控除の適用可否を確認 |

| 貸す | 賃貸需要のあるエリア/リフォーム費用を捻出できる | 空室・修繕・管理委託費用の継続負担 |

| 住む(住み替え) | 立地が職場・家族の生活圏/自宅売却で住み替え可能 | 自宅の住宅ローン処理・住み替えコスト |

| 担保にする | すぐ売りたくない/資金が必要/リフォーム・教育費等の使途 | 金利・返済負担・将来の出口戦略 |

判断フロー

- 実家の立地に「賃貸 or 売却」の需要があるか? → なければ売却または解体・土地活用へ。

- 自分や家族が住む可能性はあるか? → あれば住み替えシミュレーション。

- すぐに現金化したいか? → Yesなら売却、Noかつ資金が必要なら担保活用も選択肢。

- 共有相続人と意思統一できているか? → 未統一なら相続人申告登記を先に行い、義務を履行しつつ協議。

住宅ローン返済中でも実家を活用する2つの方法

自分の住宅ローンが残っている状態で、相続した実家をどう扱うかは悩ましいテーマです。代表的な2つの方法を整理します。

方法1:実家を売却して、自分のローン繰上返済 or 教育費・老後資金へ充当

もっともシンプルなのが売却です。相続した不動産を相続開始から一定期間内に売却した場合、被相続人居住用家屋等の譲渡所得の特別控除(いわゆる空き家3,000万円特別控除)の対象になる可能性があります。要件は厳格なので、税理士または国税庁の公表資料で必ず確認してください。

売却益の使い道としては、自分の住宅ローンの繰上返済、教育費の確保、老後資金への充当などが現実的です。

方法2:相続した実家を担保に資金調達する

「すぐ売りたくないが、まとまった資金が必要」というケースでは、相続した不動産を担保にした不動産担保ローンという選択肢があります。自宅ではなく相続した実家を担保にできるため、自分の住宅ローンとは別建てで資金調達できる場合があります。

用途はリフォーム費用、解体費用の一時立替、相続税の納税資金、教育費、事業資金など幅広く認められるのが一般的です。ただし金利は住宅ローンより高めで、返済原資の見通しが甘いと負担が長期化します。

担保活用を検討すべきケース

- すぐ売却したくないが、リフォーム・解体・納税資金が必要

- 賃貸活用を見据えて初期費用を確保したい

- 将来は売却予定だが、買い手が見つかるまでの資金が必要

無料相談・全国対応

相続した不動産を担保に、生活資金やリフォーム費用、相続税納税資金の調達を検討する場合は、専門の不動産担保ローン会社に相談する選択肢があります。つばさコーポレーションは個別事情に応じた審査に対応しているのが特徴です。

※プロモーションを含みます。借入は返済計画を確認のうえご検討ください。

相続放棄と比較したほうがいいケース

実家に明らかな経済的価値がなく、解体費用や残置物処理費用が査定額を上回るような場合は、相続放棄を検討する余地があります。ただし、相続放棄は原則として「自己のために相続の開始があったことを知った時から3か月以内」に家庭裁判所へ申述する必要があり、しかも一部の財産だけを放棄することはできません(プラスの財産も含めて放棄になる)。

「とりあえず相続放棄しておけば管理義務もゼロ」は誤解です。改正民法では、放棄時に現に占有している相続財産については、次の相続人や相続財産清算人へ引き継ぐまでの保存義務が残ります。判断は弁護士・司法書士など専門家への相談が前提です。

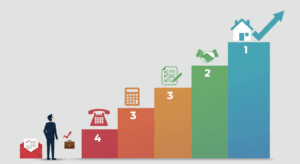

相続登記から売却までの最短スケジュール

「義務化に間に合わせつつ、できるだけ早く現金化したい」という方向けに、現実的な最短ルートをまとめます。

- 戸籍・遺産分割協議書の準備(1〜2か月)

被相続人の出生〜死亡までの戸籍、相続人全員の戸籍・印鑑証明、不動産の固定資産評価証明書などを集める。 - 相続登記の申請(自分で or 司法書士へ依頼)

司法書士に依頼する場合の費用は数万〜十数万円程度が目安。協議が長引きそうなら、先に相続人申告登記で義務を履行。 - 不動産会社への査定依頼(並行可)

登記完了を待たずに、査定だけ先行して進めることも可能。複数社の査定額のレンジを把握する。 - 媒介契約・売却活動(2〜6か月)

残置物処理・最低限のクリーニング・必要に応じてホームステージング。買付が入れば価格交渉。 - 決済・引き渡し

司法書士同席のもと所有権移転登記。残債がある場合は売却代金から精算。 - 確定申告(翌年)

譲渡所得が出た場合は確定申告。3,000万円特別控除等の適用可否を税理士に確認。

査定は登記完了前でも依頼できます。「売るかどうか迷っている」段階でも金額のレンジを知っておくと、登記を進めるモチベーションにもなりますし、相続人間の協議にも具体的な材料が増えます。

売却を視野に入れたら、まずは査定額のレンジ把握から

相続した実家の査定は、自宅とは違う注意点があります。長年人が住んでいない物件は内装の状態が分かりにくく、会社によって評価が大きく分かれることが珍しくありません。1社の査定だけで売り出し価格を決めると、相場より低い金額で手放してしまうリスクがあります。

- 遠方の物件でも、ネット完結で査定依頼ができる

- 築古・空き家対応に強い不動産会社が見つかる

- 複数社の査定額レンジで、相場感が掴める

- 査定だけ取って、売却するか保有するかをじっくり判断できる

無料・最短60秒・全国対応

相続した実家、まずは「いくらで売れるか」を知るところから

HOME4Uは、NTTデータグループが運営する不動産売却査定サービスです。厳選された不動産会社へ最大6社まで一括で査定依頼でき、相続した実家・空き家・遠方物件にも対応する会社を見つけやすいのが特徴です。

- 売る・貸す・保有のどれが現実的かを、査定額をもとに比較できる

- 司法書士・税理士への相談前に、金額の目安を把握できる

- 登記が完了する前の段階でも査定依頼は可能

※プロモーションを含みます。査定は無料です。

自分の住宅ローンと相続費用が重なるなら、家計の整理も

自分の住宅ローン返済中に、相続税・登記費用・解体費・リフォーム費・固定資産税などが重なると、家計のキャッシュフローは一気に厳しくなります。売却益を充てるにしても、買い手がつくまでの数か月は持ち出しが続くのが普通です。

「売る・貸す・担保にする」のどれが家計全体で見て最適か迷うときは、ファイナンシャルプランナーに相談して、複数シナリオで試算してもらう方法もあります。住宅ローン残債・教育費・老後資金まで含めて整理できると、判断のブレが減ります。

よくある質問

親が数年前に亡くなりましたが、まだ相続登記をしていません。すぐ過料になりますか?

遺産分割協議がまとまりません。それでも義務違反になりますか?

自分の住宅ローンが残っているのに、実家まで担保にしたら危なくないですか?

空き家3,000万円特別控除はいつでも使えますか?

相続放棄すれば、もう実家のことは考えなくていいですか?

まとめ:「過料が怖い」より「選択肢が狭まる前に動く」

- 相続登記義務化の起算日は「相続を知った日」。過去の相続も2027年3月31日までが期限

- 過料10万円より、固定資産税の特例解除・解体費・相続人の高齢化リスクのほうが家計影響は大きい

- 選択肢は「売る・貸す・住む・担保にする」の4択。立地と家計で決める

- 住宅ローン返済中なら、売却益で繰上返済 or 担保活用で資金調達のどちらが現実的か比較

- 協議が長引くなら、まず相続人申告登記で義務を履行しておく

- 査定は登記前でも依頼可能。金額のレンジを掴むと判断が一気に進む

相続した実家は、放置するほど建物・税金・相続人の状況のどれもが悪い方向に動きがちです。義務化のペナルティは過料10万円ですが、本当のコストはその裏側にあります。「売るかどうかは決めていないけれど、いくらで売れるかは知っておく」だけでも、次の判断材料は大きく増えます。

運営:マイホーム購入・住宅ローン審査ナビ編集部

対応分野:住宅ローン審査、マイホーム購入、不動産売却、相続・住み替え、家計見直し、住宅設備。本記事は、法務省・国土交通省・国税庁・住宅金融支援機構など公的機関の公表資料を参考に、編集部にて作成しています。制度・税制・特例要件等は変更される場合があるため、最新情報は各公式サイトをご確認ください。

免責事項

本記事は一般的な情報提供を目的としたものであり、特定の相続・売却・借入・税務判断を保証するものではありません。相続登記義務化の運用、過料の判断、空き家3,000万円特別控除をはじめとする税制特例、不動産担保ローンの審査結果は、個別の事情・自治体・金融機関・税務署の判断により異なります。相続放棄・遺産分割協議・登記申請・税務申告等の個別判断は、弁護士・司法書士・税理士・ファイナンシャルプランナーなど該当分野の専門家へご相談ください。