「そろそろ注文住宅を建てたいな」

「まずは情報収集。手始めに無料見積もりでも頼んでみようか」

そう考えているあなた。その「無料見積もり」、本当に欲しい情報が手に入るか、しっかり確認していますか?

実は、注文住宅の世界には「無料」のワナが潜んでいます。よくある失敗は、「無料見積もり」を請求したら、送られてきたのは立派なカタログと、ざっくりとした価格表だけだった、というケース。

あなたが本当に欲しいのは、カタログではなく、「自分たちの希望を叶えたら、どんな家になって、総額はいくらになるのか?」という、具体的な数字のはずです。

でも、ちょっと待ってください。実は「具体的な間取りや見積もり」を請求する前に、絶対に固めておくべき"3つの数字"があります。これを飛ばしていきなりハウスメーカーに突撃すると、後で「予算オーバーで家が建てられない」「住宅ローン審査に落ちた」という最悪の結末になりかねません。

特に注目すべきは、2026年6月16日、日銀がついに政策金利を年1.0%まで引き上げたこと。これは1995年以来31年ぶりの水準で、住宅ローンは明確な「金利上昇局面」に入りました。注文住宅の建築費も高止まりが続き、「いくら借りられるか」「いくらまでなら無理なく返せるか」を読み違えると、せっかく建てた家を手放すことにもなりかねません。

この記事では、注文住宅の「無料見積もり」の実態、有料プランとの違い、そして間取り依頼の前に必ず押さえるべき"3つの数字"の出し方を、すべて無料のツールを使って解説します。

本記事にはプロモーション(広告)が含まれます。金利・価格は2026年6月時点の情報です。最新の数値は各社公式サイトで必ずご確認ください。

【実態】注文住宅の「無料見積もり」で手に入るもの

「無料見積もり」と一口に言っても、実はいくつかのレベルがあります。あなたがどの窓口で依頼するかによって、手に入るものは全く異なります。

よくある「無料見積もり」の正体=カタログと概算

多くのハウスメーカーの公式サイトや、一般的な一括資料請求サイトで「無料見積もり」を依頼した場合、実際に手に入るのは以下のものがほとんどです。

- 会社のパンフレット、カタログ

- 施工事例集

- 標準仕様の価格表(坪単価の目安など)

- (良くて)希望予算に応じた「概算シミュレーション」

これらは「見積もり」というより、単なる「資料」です。なぜ、これしか手に入らないのでしょうか?

なぜ「間取り」は無料ですぐにもらえないのか?

理由はシンプルで、「あなた専用の間取りプラン」を作成するには、ハウスメーカー側に大きなコスト(人件費)がかかるからです。

間取り作成は、設計士や営業担当者があなたの要望を聞き、法規制(建ぺい率、容積率、北側斜線など)や土地の形状を考慮しながら行う専門的な作業です。まだ契約するかわからない「見込み客」、しかも予算が固まっていない客に対して、何時間もかかるこの作業をホイホイと無料で行う会社はほぼありません。

逆に言えば、「予算が明確で、住宅ローンの目処も立っている客」には、ハウスメーカーは本気の提案を返してきます。だからこそ、間取りを依頼する"前"の準備が決定的に重要なのです。

住宅展示場でもらえる「無料見積もり」のワナ

「じゃあ、住宅展示場に行って直接頼めばいいのでは?」と思うかもしれません。しかし、ここにも大きな落とし穴があります。住宅展示場での「無料相談」や「無料見積もり」は、多くの場合、以下の流れをゴールに設定されています。

- アンケート記入(個人情報の提供)

- モデルルーム見学と一般的な説明

- 「次回、詳しいお話を…」と次回の面談アポ(=囲い込み)

- (熱心な客と判断されれば)簡単なヒアリングと、後日の「ラフプラン」の提示

確かに、展示場に足を運べば「間取りプラン」を作ってもらえる可能性は高まります。しかし、それは「その会社で建てること」を前提とした話に進みやすく、他社との比較検討がしにくくなる諸刃の剣です。

住宅展示場への「準備なし」訪問は危険!

何の準備もなく住宅展示場に行き、「無料なので」と軽い気持ちでアンケートに答えると、その日から営業電話やメールが続くことになります。さらに怖いのは、自分の予算や借入可能額を把握しないまま豪華なモデルハウスを見せられ、相場感を見失ったまま契約してしまうこと。詳しくは 住宅展示場に行く前に知っておきたい7つの準備と質問リスト や、ハウスメーカーの営業がしつこい時の断り方 もあわせてお読みください。

注文住宅の見積もり「4つのレベル」と有料プランとの決定的違い

注文住宅の見積もりやプランニングには、大きく分けて4つのレベル(段階)があります。多くの人が「無料見積もり」と聞いてイメージするものはバラバラですが、実態はこうなっています。

| レベル | 内容 | 費用 | 取得方法 |

|---|---|---|---|

| Lv.1 資料請求 | カタログ・施工事例・標準価格表。個別要望は反映なし | 無料 | 各社Webサイト、資料請求サイト |

| Lv.2 概算見積もり | 延床・希望予算からの「総額シミュレーション」。間取り反映ほぼなし | 無料 | 展示場の初回相談、Webシミュレーター |

| Lv.3 ラフプラン+資金計画書 | ヒアリングに基づく「間取り図」と「資金計画書」 | 無料~条件付き無料 | 展示場の詳細打合せ、工務店相談、一括見積もり経由 |

| Lv.4 詳細設計図+詳細見積書 | 建築確認申請レベルの図面と細分化された本見積書 | 有料(10万~100万円) | 仮契約・設計契約後、設計事務所への依頼 |

レベル1・2は「比較の土台」にならない

レベル1・2は家づくりの第一歩ですが、これだけでは何も比較検討できません。特に「坪単価」のカラクリ(どこまで含むか)は会社によってバラバラです。「本当の総費用」の見方については 注文住宅の坪単価の罠|本当の総費用を知るための計算方法 や 注文住宅の「総額」はいくら?諸費用の内訳と相場 で詳しく解説しています。

レベル3こそが「無料」と「有料」の境界線

家づくりで比較検討するために、最低限この「レベル3」の提案書(間取り+資金計画書)を、複数社から無料で集める必要があります。多くの会社は、契約の確度が高い(=予算・借入可能額が明確で、本気度の高い)顧客に、これを無料で提供します。そのためには、後述する「3つの数字」を先に固めておくことが必須です。

レベル4(有料)に進むのは1社に絞った後

「有料プラン」とは、基本的にレベル4を指します。契約が前提であり、もし契約しなかった場合、この費用は返ってこないことがほとんどです。仮契約のキャンセル可否については 注文住宅の仮契約はキャンセルできる?申込金が返るケース・返らないケース で詳しく解説しています。

家づくりの賢い進め方

いかに「レベル4(有料)」に進む前に、「レベル3(間取り+見積もり)」の提案を、効率よく・無料で・複数社から集められるか。そのためには、レベル3を依頼する"前"に、自分の「借入可能額」「無理のない返済額」「最新金利」を把握しておくことが決定的に重要です。

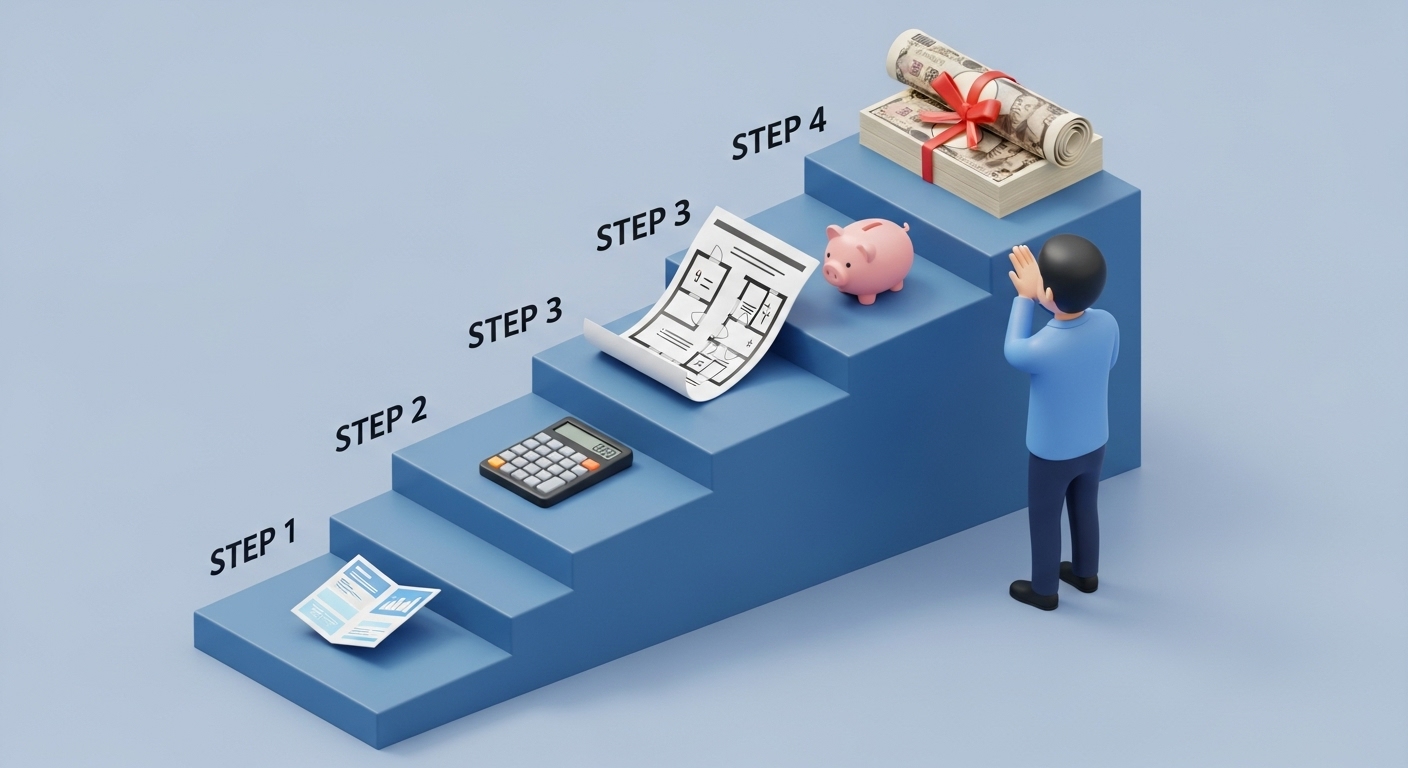

【最重要】間取り依頼の"前"に固めるべき"3つの数字"

ここからが、この記事で最も伝えたいパートです。「無料見積もり」でカタログしか送られてこない人と、本気のプランが届く人。両者を分けるのは、「自分の数字」を持っているかどうかです。具体的には、次の3つです。

銀行がいくらまで貸してくれるか

生活を圧迫しない月々の返済上限

変動・固定・フラット35の最新水準

この3つさえ分かれば、「自分の予算上限」は自動的に決まります。そして予算が明確な客には、ハウスメーカーも本気の間取り提案を返してくるのです。

数字①:借入可能額をオンラインで把握する

「年収倍率7倍まで借りられる」「返済比率35%以内ならOK」――こうした目安はネットに溢れていますが、実際は金融機関ごと、属性ごとに大きく違います。

たとえば年収500万円の同じ会社員でも、A銀行は3,500万円までしか貸さないのに、B銀行は4,800万円貸す、ということが普通に起こります。詳しくは 金融機関別 審査難易度|どこが一番借りやすい? や ネット銀行・都市銀行・地方銀行 住宅ローン徹底比較【2026年最新】 でも触れていますが、銀行ごとに審査基準も金利優遇幅も別物なのです。

そこで活用したいのが、「モゲチェック」のような無料の住宅ローン比較サービス。年収・職業・希望借入額などを入力するだけで、自分が複数の金融機関で「いくらまで・何%で借りられるか」がオンラインで分かります。

- 仮審査ではないので信用情報に傷がつかない

- 提携金融機関の中から最も有利な条件を提示してくれる

- 団信や金利優遇まで含めた「本当の総支払額」で比較できる

ハウスメーカーの営業マンに「いくらまで借りられますか?」と聞くと、彼らは自社で家を売りたいので上限ギリギリの金額を提示しがちです。そうではなく、中立的なツールで自分で把握しておくことが、後悔しない家づくりの第一歩になります。所要時間はわずか数分。利上げで条件が変わりやすい今こそ、最新の「自分の数字」を押さえておきましょう。

利上げ後の今、自分は「いくら・何%」で借りられる?

信用情報に傷をつけずに、複数の銀行の借入可能額・金利をオンラインで一括診断。これから家を買う人向けの定番ツールです。

- 仮審査ではないので信用情報に影響なし

- 提携銀行から最も有利な条件を提示

- 団信・金利優遇込みの「総支払額」で比較

![]()

数字②:無理のない返済額をプロと一緒に決める

「借りられる額」と「無理なく返せる額」は、まったく別物です。

2026年6月、日銀は政策金利を年1.0%まで引き上げました。今後も段階的な利上げが見込まれており、「今は払えても、5年後・10年後に金利が上がったら返済不能」という家庭が増えるリスクが指摘されています。利上げで返済額がどう増えるかは 日銀利上げで変動金利が上がった!返済額の増加シミュレーションと5つの対策 や、住宅ローン5年ルール・125%ルールとは? で具体的に確認できます。

さらに、教育費・老後資金・保険・車の買い替え――家計には住宅ローン以外の支出も山ほどあります。これらをすべて見える化したうえで、「あなたの家計で本当に無理がない返済額」を導き出すには、ファイナンシャルプランナー(FP)との家計相談が圧倒的に効率的です。FP相談では、たとえば次のようなことが分かります。

- うちの年収・家族構成で、月々の返済はいくらまでなら安全?

- 子どもの教育費がピークになる時期に、住宅ローンが家計を圧迫しない?

- 老後にローンを残さずに完済するには、何歳までに借りるべき?

- 頭金を入れた方がいいか、手元に残した方がいいか?

利上げ局面の今こそFP相談の価値が高い理由

固定金利が過去最大級に上昇し、「変動か固定か」の判断が以前より難しくなっています。特定の銀行やハウスメーカーに属さない独立系FPなら、中立的な立場で「あなたの家計に合った金利タイプと返済額」を一緒に考えてくれます。変動金利と固定金利、2026年はどっちを選ぶ? も判断の参考になります。

「ハウスメーカーの営業マンには聞きづらい」「銀行員のアドバイスは中立じゃない気がする」――そんな方こそ、無料のFP相談を使う価値があります。年収400万円台でも無理なく建てられる注文住宅の予算計画術 とあわせて読むと、より精度が上がります。

![]()

数字③:最新の金利水準を押さえる(2026年6月時点)

2026年6月16日、日銀は政策金利を年0.75%から年1.0%(31年ぶりの水準)へ追加利上げしました。住宅ローン金利は、特に固定金利を中心に明確な上昇局面に入っています。2026年6月時点の主な金利水準は以下の通りです。

| 金利タイプ | 2026年6月時点の水準(目安) | 傾向 |

|---|---|---|

| 変動金利 | ネット銀行・メガバンクとも最優遇で年0.8%台後半~1.0%前後(PayPay銀行0.85%、住信SBI0.95%、SBI新生0.99%、三菱UFJ0.995%など) | 横ばい~やや上昇 |

| 固定10年 | 大手銀行で年3.0%前後と過去最大級に上昇 | 大幅上昇 |

| フラット35 | 年3.21%(前月比+0.50%/融資率9割以下・最頻金利) | 大幅上昇 |

注目すべきは、変動金利は横ばいなのに、固定金利だけが過去最大級に上昇し、変動と固定の金利差が過去最大に拡大している点です。数年前まで「変動0.3%台」が当たり前だったことを考えると、同じ4,000万円を35年で借りても、選ぶ金利タイプによって総返済額が1,000万円超変わる水準まで来ました。

「今すぐ建てるべきか」「金利を待つべきか」の判断材料については、物価高でも住宅ローンを組むべき人・待つべき人、住宅ローンの金利はいつ下がる?待つリスクと買い時の判断基準、住宅ローン金利は今後どこまで上がる?政策金利1%時代の3つの防御策 で詳しく解説しています。金利は毎月変動するため、申込み直前には必ず各社公式で最新値を確認してください。

固定金利が大きく上がった今は、「今の自分なら変動・固定でそれぞれ何%・総額いくらになるか」をツールで具体的に比べておくことが、これまで以上に重要です。まずは数字①のモゲチェック診断で、最新の適用金利を押さえておきましょう。

"3つの数字"を持って初めて、ハウスメーカーは本気を出す

この3つの数字を持ってから資料請求や見積もり依頼をすると、ハウスメーカー側の対応は劇的に変わります。なぜなら、営業マンは日常的に何百人もの「冷やかし客」と「本気客」を見分けているからです。

「うちは○○銀行で○○万円までの事前審査が通っています」「無理のない月々返済は○万円までと考えています」――こう最初に伝えられる客は、営業マンから見れば「契約確度の極めて高い超優良客」。当然、本気のレベル3提案(間取り+資金計画書)がスピーディーに返ってきます。

見積もりを取る会社の数は「3~5社」がベスト

複数社に見積もりを取るのは絶対条件ですが、何社に取るべきかは悩ましいところ。詳しい考察は 注文住宅の見積もり比較、何社がベスト? に譲りますが、結論としては「3~5社」がベストです。少なすぎると比較にならず、多すぎると打ち合わせが破綻します。「ハウスメーカー vs 工務店」のどちらに頼むかも含めた選び方は ハウスメーカーvs工務店|後悔しない建築会社の選び方チェックリスト や、ハウスメーカー決められない…2週間で決めた5つのステップ もあわせてご覧ください。

「予算オーバー」の防止策

注文住宅で最も多い後悔が「予算オーバー」です。注文住宅で1000万円予算オーバー?絶対避けたい失敗例5選と「契約前」にできる最強の対策 や 標準仕様とオプションの見分け方、外構費は住宅ローンに入れられる? でも解説していますが、契約後にオプションが膨らんで数百万円増額…というケースは本当に多発します。

これを防ぐ最強の方法はシンプルです。「借入可能額」ではなく「無理のない返済額」を基準に予算を決めること。前述の数字②をFPと一緒に出しておけば、営業マンに「もう100万円足せば書斎が作れますよ」と言われても、「いえ、月々の上限は○万円までなので無理です」と即答できます。

こんな"特殊な事情"がある人へのアドバイス

注文住宅の検討者の中には、一般的な会社員より審査や資金計画に難航する方も少なくありません。あなたが以下のいずれかに当てはまるなら、関連記事も併読をおすすめします。

- 借金がある方 → 借金があるけど住宅ローンは組める?審査通過のポイントと対策

- 頭金ゼロで検討中の方 → 頭金なしフルローンでも住宅購入を実現する方法

- 自営業・フリーランスの方 → 自営業・個人事業主が住宅ローン審査を通す方法

- 転職したばかりの方 → 転職したばかりで絶望?審査通過率を上げる戦略

- 年収300~400万円台で検討中 → 年収400万円で住宅ローンはいくらまで借りられる?

- 共働き・ペアローンを検討中 → 連帯債務・ペアローン・収入合算の違いを徹底比較

- 専業主婦(夫)世帯の方 → 妻が専業主婦でも住宅ローン審査は通る?

- 団信に不安がある方 → 団信に通らない人の住宅ローン5つの選択肢

- 健康診断で引っかかった方 → 健康診断で引っかかった人の団信告知

属性ごとに「通りやすい銀行」「狙うべき金利タイプ」が変わります。自分のケースに当てはまる記事を1本読んでから、上記の3つの数字を出すと、より精度の高い予算計画が立てられます。

注文住宅の見積もりに関するQ&A

最後に、注文住宅の「無料見積もり」や「資金計画」に関して、よくある疑問にお答えします。

Q. モゲチェックで診断しても、本当に信用情報に傷はつかない?

A. はい、つきません。モゲチェックの診断は、銀行への「事前審査の申込み」ではなく、提携金融機関の中から条件にマッチする商品を提示するマッチングサービスです。信用情報機関への照会(いわゆる「申込ブラック」の原因になる行為)は行われないため、複数銀行に手当たり次第に申し込んで信用情報を傷つけるリスクとは無縁です。信用情報と審査の関係は 【信用情報に不安】住宅ローン審査は通る? もご参照ください。

Q. FP相談は本当に無料?後から商品を売られませんか?

A. 相談自体は無料です。提携サービスのFPは、相談料ではなく提携金融機関や保険会社からの紹介料で収益を得るビジネスモデルのため、相談者からお金を取りません。ただし、相談の中で保険や資産運用商品を提案されることはあります。「今日は住宅ローンの返済計画と家計の話だけ聞きたい」と最初にはっきり伝えれば、無理に商品を売られることはありません。気になった商品は持ち帰って自分で比較すればOKです。

Q. まだ土地が決まっていないのですが、先に資金計画を立てて意味ある?

A. むしろ、土地探しの前にこそ資金計画を立てるべきです。「土地と建物で総額いくらまで出せるか」が分からないまま土地を探すと、気に入った土地に予算を使い切ってしまい、肝心の建物がチープになる――という典型的な失敗をします。詳しくは 土地なしから始める注文住宅|総費用の内訳と節約ポイント をご覧ください。土地・着工金・中間金などの支払い時期は 注文住宅の住宅ローンはいつ実行される? も参考になります。

Q. 金利が上がっている今、無料見積もりを急ぐべき?それとも待つべき?

A. 「建てる・建てない」の判断は急がなくてよいですが、「自分の数字を把握する」ことは今すぐやるべきです。2026年6月の利上げで固定金利が大きく上がり、変動金利も今後の上昇が見込まれています。まずはモゲチェックで「今の自分なら何%で借りられるか」を把握し、FPと「無理のない返済額」を出したうえで、待つべきか進めるべきかを冷静に判断しましょう。判断軸は 金利はいつ下がる?待つリスクと買い時の判断基準 が参考になります。

Q. 「有料プラン(設計契約)」は、どのタイミングで結ぶのがベスト?

A. 無料のレベル3提案を3~5社から取り寄せて比較し、依頼先を1社に絞り込んだ後です。有料の設計契約は、「この会社と本気で家づくりを進めたい」と決意した後に結ぶもの。まだ比較検討している段階で、安易に1社と有料契約を結ぶのは絶対にやめましょう。万一の場合に備え、仮契約のキャンセル可否 も先に確認しておくと安心です。

Q. 住み替え(今の家を売って次の家を建てる)の場合、何から始めれば?

A. 「今の家がいくらで売れるか」を先に把握してください。注文住宅の総予算は「自己資金+住宅ローン+売却益」で決まります。売却査定額が分からないまま新居の予算を立てると、ほぼ確実に資金計画が狂います。HOME4Uなどの無料一括査定で、まずは今の家の市場価値を押さえましょう。住み替えの順番(売り先行 vs 買い先行)の判断は 売り先行と買い先行はどっちが正解?、ローン残債がある場合は ローン残債ありで家を売る最短の方法 をご覧ください。

まとめ:「無料」を制する者が、注文住宅を制する

注文住宅の「無料見積もり」で、本当に欲しい情報を引き出せるかどうかは、"見積もりを依頼する前"の準備で9割決まります。2026年6月の日銀利上げ(政策金利1.0%)で金利環境が変わった今、「自分の数字」を持つ重要性はこれまで以上に高まっています。

【失敗する進め方】

予算も借入可能額も分からないまま住宅展示場へ → カタログと概算しかもらえない → 営業マンの言いなりで予算オーバー → 利上げ局面で5年後に返済が苦しくなる

【成功する進め方】

- モゲチェックで「借入可能額」と「最新金利」を把握する

- FP相談で「無理のない返済額」を確定する

- (住み替えの方は)HOME4Uで今の家の査定額を取る

- ↑この3つの数字を持って、3~5社にレベル3提案を依頼する

- 本気の提案を冷静に比較 → 1社に絞って契約

家づくりは情報戦です。「無料」のサービスを骨の髄までしゃぶり尽くし、数千万円の買い物で後悔しない判断材料を揃えてからハウスメーカーと向き合いましょう。まずは、最も手軽で効果の大きい「借入可能額の診断」から。所要時間はわずか数分。これだけで、あなたの家づくりは一段階レベルアップします。

まずは「自分の数字」から。最新金利での診断はこちら

利上げ後の今、いくら・何%で借りられるかを把握すれば、ハウスメーカーから本気の提案を引き出せます。信用情報への影響はありません。

![]()

![]()