「結婚したら保険を見直すべき」と聞いたことがあるけれど、具体的に何をどう変えればいいのか分からない

結婚という人生の大きな節目を迎えたあなたは、今まさに保険を見直すべきタイミングに立っています。しかし、多くの新婚カップルが「何から始めればいいか分からない」「夫婦でどう話し合えばいいか分からない」という悩みを抱えています。

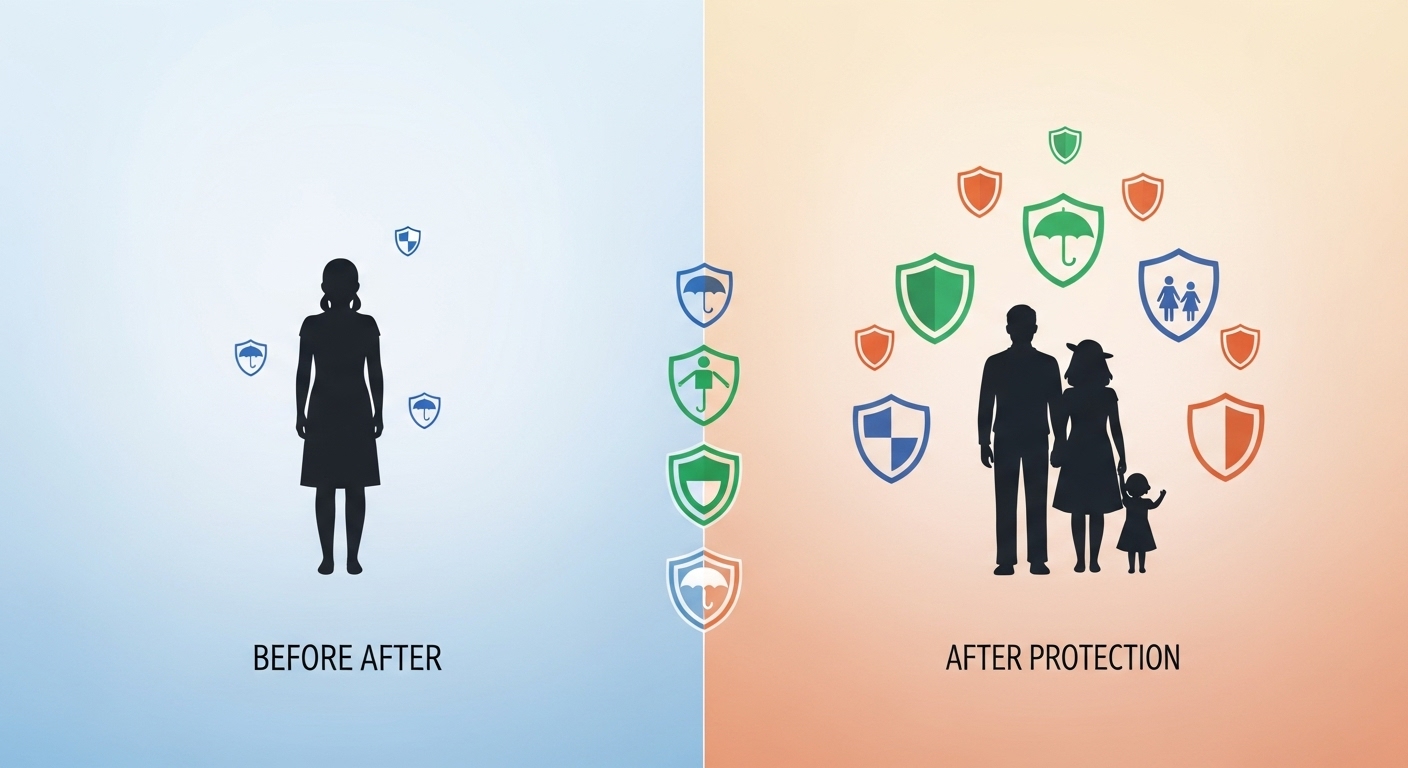

実は、独身時代と結婚後では、必要な保障内容が根本的に変わります。独身時代は「自分だけが困らなければいい」保険で十分でしたが、結婚後は「配偶者を守る」「将来の子どものために備える」という視点が必要になるのです。

この記事では、結婚直後に見直すべき保険のポイントを、実務的かつ具体的に解説します。保険金額の決め方、受取人の変更手続き、夫婦で合意すべきポイントまで、新婚夫婦が知っておくべき全てをお伝えします。

なぜ結婚したら保険見直しが必要なのか

まず、結婚というライフイベントが、保険ニーズをどう変えるのかを理解しましょう。

独身と結婚では「守るべき対象」が変わる

保険の本質は「万が一のときに、経済的に困る人を守る」ことです。この「経済的に困る人」が、結婚によって大きく変わります。

| 状況 | 守るべき対象 | 必要な保障 |

|---|---|---|

| 独身時代 | 自分自身 (場合によっては親) |

• 医療費 • 収入減少への備え • 葬儀費用程度の死亡保障 |

| 結婚後 (子どもなし) |

配偶者 | • 配偶者の生活費 • 住宅ローンの返済 • 医療費(夫婦分) |

| 子どもが生まれた後 | 配偶者+子ども | • 配偶者と子どもの生活費 • 教育費 • 住宅ローン • 医療費(家族全員分) |

結婚した瞬間から、あなたが万が一のときに経済的に困るのは配偶者になります。特に、どちらかの収入に依存している場合や、住宅ローンを組んでいる場合は、保険の重要性が一気に高まります。

結婚後2〜3ヶ月以内の見直しが理想的な理由

「いつか見直そう」と先延ばしにすると、重要なタイミングを逃してしまいます。結婚後2〜3ヶ月以内に見直すべき理由は以下の通りです。

- 新生活の支出が明確になる: 生活費や住居費が確定し、必要保障額を計算しやすい

- 妊娠前に加入できる: 妊娠すると加入できない保険や、条件が厳しくなる保険がある

- 若いほど保険料が安い: 1歳でも若い方が、月々の保険料が安くなる

- 夫婦の話し合いがしやすい: 新婚期は将来の話をしやすく、合意形成がスムーズ

- 受取人変更を忘れない: 早めに手続きしないと、親が受取人のまま放置されがち

見直さないとどんなリスクがあるのか

「独身時代の保険のまま」だと、以下のようなリスクがあります。

- 死亡保険金が少なすぎる: 独身時代の200〜300万円では、配偶者の生活を守れない

- 受取人が親のまま: 万が一のとき、保険金が配偶者ではなく親に支払われる

- 医療保険が不十分: 妊娠・出産に備えた保障がない

- 保障の重複や不足: 夫婦それぞれが加入している保険を整理していない

- 保険料の無駄: 独身時代の過剰な保険に払い続けている

実際、「夫が亡くなったのに、保険金の受取人が義理の親のままで、自分は受け取れなかった」というトラブルは珍しくありません。

独身と結婚で激変する保障ニーズ5つのポイント

具体的に、どの保険をどう見直すべきかを解説します。

ポイント①:死亡保障は「配偶者の生活費」を基準に

独身時代は葬儀費用程度(200〜300万円)で十分だった死亡保障ですが、結婚後は配偶者が生活できる金額が必要です。

必要な死亡保障額の計算式:

必要保障額 = (配偶者の生活費 × 年数) - (遺族年金 + 貯蓄 + その他収入)

計算例(夫が会社員、妻が専業主婦の場合):

- 妻の年間生活費:240万円(月20万円)

- 必要期間:60歳まで30年間

- 遺族年金:年間100万円

- 貯蓄:500万円

必要保障額 = (240万円 × 30年) - (100万円 × 30年 + 500万円)

= 7,200万円 - 3,500万円 = 3,700万円

この計算はあくまで目安ですが、独身時代の200万円から、3,000〜5,000万円への増額が必要になるケースが多いです。

共働き夫婦の場合の考え方:

共働きで両方に収入がある場合、死亡保障は少なめでも問題ありません。ただし、以下の点は考慮が必要です。

- 住宅ローンの返済: 団体信用生命保険に入っていない場合、返済が続く

- 生活水準の維持: 一人の収入では今の生活が維持できない場合

- 将来の子ども: 出産後に一方が働けなくなる可能性

共働きなら、死亡保障は1,000〜2,000万円程度でも十分なケースが多いです。

ポイント②:医療保険は「妊娠前」の見直しが必須

医療保険は、特に女性が妊娠前に見直すことが非常に重要です。

- 妊娠27週以降は、多くの医療保険に新規加入できない

- 妊娠中に加入しても、その妊娠に関する疾病は保障対象外

- 帝王切開は手術給付金の対象だが、妊娠前に加入していないと受け取れない

- 切迫早産などの入院も、妊娠前加入でないと保障されない

見直すべき医療保険のポイント:

- 女性疾病特約: 妊娠・出産関連の保障が手厚い

- 入院日額: 5,000円〜10,000円が一般的

- 手術給付金: 帝王切開などに備える

- 先進医療特約: 高額な治療に備える(特約保険料は月100円程度)

男性も、家族を養う立場になるため、就業不能保険の検討をおすすめします。これは、病気やケガで長期間働けなくなったときに、月々の収入を補償する保険です。

ポイント③:受取人の変更は最優先事項

独身時代に加入した保険の受取人は、多くの場合「親」になっています。これを配偶者に変更する手続きが最優先です。

受取人変更の手続き:

- 保険会社に連絡: 「受取人変更をしたい」と伝える

- 必要書類を提出: 変更請求書、本人確認書類、戸籍謄本など

- 新受取人の同意: 配偶者の署名が必要な場合がある

- 変更完了の確認: 保険証券または通知書で確認

また、税金面でも注意が必要です。受取人が配偶者の場合、死亡保険金は「500万円×法定相続人数」まで非課税ですが、親が受取人だとこの非課税枠が使えません。

ポイント④:夫婦で保険の「重複」と「不足」を整理

結婚すると、夫婦それぞれが加入している保険を合算して考える必要があります。

よくある重複パターン:

- 医療保険の重複: 夫婦それぞれが入院日額1万円の保険に加入(合計2万円は過剰かも)

- がん保険の重複: 両方ががん診断給付金100万円(200万円は必要?)

- 死亡保障の不足: 夫は3,000万円あるが、妻は200万円(妻が亡くなったときの夫の生活費は?)

整理のポイント:

- 加入中の保険をリストアップ: 夫婦それぞれの保険証券を集める

- 保障内容を一覧化: エクセルなどで、保険種類・保障額・保険料を整理

- 重複をチェック: 同じ保障が複数ないか確認

- 不足をチェック: 必要な保障が欠けていないか確認

- 保険料の最適化: 不要な保障を解約し、必要な保障を追加

この作業は複雑なので、FP(ファイナンシャルプランナー)に無料相談するのが効率的です。

ポイント⑤:将来のライフプラン(子ども・住宅)を見据える

結婚直後の保険見直しでは、今だけでなく、5年後・10年後のライフプランも考慮すべきです。

ライフイベントごとの保険ニーズ:

| ライフイベント | 保険の見直しポイント |

|---|---|

| 子どもの誕生 | • 死亡保障を大幅増額(教育費分) • 学資保険の検討 • 子どもの医療保険 |

| 住宅購入 | • 団体信用生命保険の確認 • 死亡保障の調整 • 火災保険・地震保険 |

| 転職・独立 | • 就業不能保険の追加 • 退職金がない場合の死亡保障増額 |

結婚直後に「今後5年間のライフプラン」を夫婦で話し合い、それに合わせた保険設計をすることが重要です。

夫婦で合意すべき保険金額の決め方

保険の見直しで最も難しいのが、「いくらの保障が適切か」を夫婦で合意することです。

話し合いの前に準備すべき3つの情報

感情論ではなく、データに基づいた話し合いをするために、以下の情報を準備しましょう。

- 現在の生活費: 月々の支出を家計簿やアプリで把握(住居費、食費、光熱費など)

- 将来のライフプラン: 子どもは何人欲しいか、住宅購入の予定、いつまで働くかなど

- 現在の保険: 夫婦それぞれの加入保険をリストアップ

これらの情報を元に、「万が一のとき、配偶者にいくら必要か」を計算します。

「もしも」のシナリオで具体的に考える

抽象的に「保障額は◯◯万円」と言われても、ピンと来ません。具体的なシナリオで考えることで、必要な金額が見えてきます。

シナリオ例(夫が亡くなった場合):

前提:

- 夫30歳(会社員)、妻28歳(パート)

- 子どもはまだいない(今後2人予定)

- 賃貸マンション(家賃10万円)

- 夫の収入:年収500万円、妻の収入:年収150万円

必要な金額:

- 妻の生活費:月15万円 × 12ヶ月 × 30年 = 5,400万円

- 将来の子ども2人の教育費:1,500万円

- 葬儀費用:200万円

合計:7,100万円

差し引ける金額:

- 遺族年金:約100万円/年 × 30年 = 3,000万円

- 妻の収入:150万円/年 × 30年 = 4,500万円

- 貯蓄:300万円

合計:7,800万円

→ この場合、死亡保障は最低限でも大丈夫(ただし妻が働けなくなるリスクも考慮)

このように、具体的な数字で「もしも」を想像することで、必要な保障額が見えてきます。

夫婦で価値観が合わないときの調整方法

「夫はもっと保険を増やしたい」「妻は保険料を抑えたい」など、価値観が合わないこともあります。

調整のポイント:

- 「最低限」と「理想」を分ける: まず「最低限これだけは」という保障を決め、その上で「できれば」という保障を検討

- 優先順位をつける: 死亡保障、医療保険、がん保険など、どれを優先するか順位をつける

- 定期保険で調整: 終身保険は高額なので、必要な期間だけ保障する定期保険で保険料を抑える

- 第三者の意見を聞く: FPに相談し、客観的なアドバイスをもらう

保険は「安心を買う」ものです。夫婦の一方が不安を感じているなら、その不安を解消できる保障を優先しましょう。ただし、保険料が家計を圧迫してはいけません。一般的に、保険料は手取り収入の7〜10%以内が目安です。

実務ガイド:結婚後の保険見直し5ステップ

ここからは、具体的な見直しの手順を解説します。

ステップ1:現在の保険をすべて洗い出す

まず、夫婦それぞれが加入している保険をすべてリストアップします。

- 保険証券を集める(引き出しや実家に保管されていることも)

- 会社の団体保険も確認する(給与明細に記載)

- クレジットカード付帯の保険も確認

- 親が代わりに払ってくれている保険も確認

リスト化する項目:

| 保険会社 | 保険種類 | 保障内容 | 保険料(月額) | 受取人 |

|---|---|---|---|---|

| A生命 | 終身保険 | 死亡500万円 | 8,000円 | 親 |

このリストを作ることで、保障の重複や不足が一目で分かります。

ステップ2:ライフプランを夫婦で話し合う

保険は「未来への備え」なので、将来のライフプランを明確にすることが重要です。

話し合うべきポイント:

- 子どもの計画: 何人欲しいか、いつ頃産みたいか

- 住宅の計画: いつ購入するか、賃貸のままか

- 働き方: 共働きを続けるか、一方が専業主婦(夫)になるか

- 老後の計画: いつまで働くか、リタイア後の生活イメージ

- リスクへの考え方: 万が一のとき、どの程度の生活水準を維持したいか

これらを話し合うことで、「今後5〜10年で必要な保障」が見えてきます。

ステップ3:必要保障額を計算する

ライフプランに基づき、具体的な必要保障額を計算します。

死亡保障の計算:

- 遺族の生活費を計算: 月額生活費 × 12ヶ月 × 必要年数

- 教育費を加算: 子ども1人あたり1,000〜2,000万円(大学まで)

- 住居費を加算: 賃貸なら家賃、持ち家なら住宅ローン残債

- その他費用: 葬儀費用200〜300万円

- 差し引ける金額: 遺族年金、配偶者の収入、貯蓄

医療保険の考え方:

- 入院日額: 差額ベッド代や食事代を考慮し、5,000〜10,000円

- 手術給付金: 入院日額の10〜40倍が一般的

- 先進医療特約: 月100円程度で高額治療に備えられる

この計算は複雑なので、FPに無料で相談するのが確実です。

ステップ4:受取人変更などの手続きを実行

必要な保障が明確になったら、すぐに実行しましょう。先延ばしにすると、忘れてしまいます。

優先順位の高い手続き:

- 受取人の変更: 配偶者に変更(最優先)

- 不足保障の追加: 新規加入が必要な保険

- 不要保障の解約: 重複している保険や、過剰な保障

- 保険料の最適化: 同じ保障でより安い保険に乗り換え

受取人変更の具体的な流れ:

- 保険会社のコールセンターに電話(保険証券に記載)

- 「受取人変更をしたい」と伝える

- 必要書類(変更請求書、戸籍謄本など)を郵送で受け取る

- 記入・押印して返送

- 変更完了の通知を受け取る(約2〜3週間)

ステップ5:定期的な見直しを習慣化する

保険は「一度入ったら終わり」ではありません。ライフステージの変化に合わせて見直すことが重要です。

見直しのタイミング:

- 子どもが生まれたとき: 死亡保障の大幅増額、学資保険の検討

- 住宅を購入したとき: 団信加入で死亡保障を減額できる可能性

- 転職・独立したとき: 会社の団体保険がなくなる、就業不能保険の検討

- 子どもが独立したとき: 教育費分の死亡保障を減額

- 定年退職したとき: 死亡保障を大幅減額、医療・介護保険を重視

また、3〜5年ごとに定期的な見直しをすることで、保険料の無駄を防げます。

よくある失敗パターンと回避方法

結婚後の保険見直しで、多くの人が陥る失敗パターンを知っておきましょう。

失敗①:受取人変更を忘れて大トラブルに

結婚5年目、夫が突然の事故で死亡。死亡保険金3,000万円が支払われると思ったが、受取人が夫の母親(義母)のままで、妻は受け取れず。義母は「息子の保険金だから私のもの」と主張し、法廷闘争に。

回避方法:

結婚後すぐに受取人を配偶者に変更しましょう。この手続きは数週間で完了するので、婚姻届を出したら最優先で行ってください。

失敗②:「とりあえず」で高額な保険に加入

結婚直後、保険の営業マンに「結婚したら保険は必須です」と言われ、月3万円の終身保険に加入。しかし共働きで貯蓄もあり、実際には過剰な保障だった。10年間で360万円の保険料を払い、「もったいなかった」と後悔。

回避方法:

営業マンの言いなりにならず、複数のFPに相談して、自分に本当に必要な保障を見極めましょう。特に、中立的な立場で相談できる独立系FPがおすすめです。

失敗③:妊娠してから医療保険を検討

妊娠が分かってから医療保険を検討したが、妊娠27週を過ぎており、ほとんどの保険に加入できず。その後、切迫早産で1ヶ月入院し、医療費が高額に。「もっと早く入っておけば」と後悔。

回避方法:

女性は結婚直後、妊娠前に医療保険を見直しましょう。特に、女性疾病特約のある保険は、妊娠・出産関連の保障が手厚いのでおすすめです。

失敗④:夫婦で話し合わず、一方が勝手に決める

夫が妻に相談せず、死亡保障5,000万円の保険に加入。月々の保険料が2万円で家計を圧迫。妻は「そんな高額な保険は不要」と考えており、夫婦間で大きな不和に。

回避方法:

保険は夫婦で話し合って決めることが重要です。一方が勝手に決めると、後でトラブルになります。FP相談も、できれば夫婦で一緒に参加しましょう。

失敗⑤:「保険は面倒」と先延ばしにする

「保険の見直しは面倒だから、そのうちやろう」と先延ばしに。3年後に夫が病気になり、その時点で慌てて見直そうとしたが、病気があると加入できる保険が限られ、保障が不十分なまま。

回避方法:

保険の見直しは「今」やるべきです。健康なうちでないと加入できない保険も多いため、先延ばしにすると選択肢が減ります。FP無料相談を利用すれば、専門家が代わりに整理してくれるので、手間も最小限で済みます。

FP無料相談を活用するメリットと選び方

保険の見直しは複雑で、夫婦だけで判断するのは難しいものです。そこで活用したいのが、FP(ファイナンシャルプランナー)の無料相談です。

なぜFP相談が結婚後の保険見直しに最適なのか

FPに相談するメリットは、単なる「保険の営業」ではなく、総合的なライフプランの視点でアドバイスしてもらえることです。

- 中立的な立場: 特定の保険会社に偏らず、複数社の商品から最適なものを提案

- 総合的な視点: 保険だけでなく、家計、貯蓄、住宅ローン、教育費なども含めて相談できる

- 夫婦の価値観を調整: 第三者の専門家が入ることで、夫婦間の意見の違いを調整しやすい

- 複雑な計算を代行: 必要保障額の計算など、面倒な作業を代わりにやってくれる

- 無料で相談できる: 多くのFP相談サービスは無料(保険会社からの手数料で運営)

結婚直後は、ライフプラン全体を見直す絶好のタイミングです。保険だけでなく、「今後の貯蓄計画」「住宅購入の資金計画」「子どもの教育費」なども含めて相談できるため、新婚夫婦に最適です。

良いFPサービスを選ぶ3つのポイント

FP相談サービスはたくさんありますが、以下のポイントで選びましょう。

ポイント①:複数の保険会社を扱っているか

特定の保険会社の商品しか扱っていないFPだと、選択肢が限られます。複数社の商品を比較提案できるサービスを選びましょう。

ポイント②:相談場所を選べるか

自宅、カフェ、オンラインなど、相談場所を選べるサービスが便利です。小さな子どもがいる、遠方に住んでいるなどの事情にも対応できます。

ポイント③:強引な勧誘がないか

「今日契約しないと損」「この保険に入らないとヤバい」など、強引な勧誘をしないサービスを選びましょう。良いFPは、あなたのペースを尊重し、納得できるまで何度でも相談に乗ってくれます。

保険見直し本舗のFP無料相談がおすすめ

数あるFP相談サービスの中でも、「保険見直し本舗」は結婚後の保険見直しに特におすすめです。

✓ 40社以上の保険会社を取り扱い、中立的な提案

✓ 何度でも無料で相談できる

✓ 自宅、店舗、オンラインから選べる

✓ 強引な勧誘なし、納得するまでじっくり相談

✓ 全国300店舗以上、相談実績100万件以上

特に、結婚直後の夫婦が「何から始めればいいか分からない」という状態でも、丁寧にヒアリングして最適なプランを提案してくれます。

相談の流れ:

- 予約: WEBまたは電話で相談日時を予約

- 初回相談: 現在の保険、ライフプラン、家計状況をヒアリング(60〜90分)

- プラン提案: 複数社の商品から、最適なプランを提案

- 比較検討: 自宅で夫婦でじっくり検討(強引な勧誘なし)

- 再相談: 疑問点があれば、何度でも無料で相談

- 契約: 納得したら契約(その後のアフターフォローも無料)

よくある質問Q&A

まとめ:結婚は保険見直しの最重要タイミング

結婚という人生の大きな節目は、保険を見直す最重要タイミングです。独身時代の保険のままでは、大切な配偶者を守ることができません。

この記事の要点をまとめます。

- 守るべき対象が変わる: 独身時代は自分だけ、結婚後は配偶者も守る必要がある

- 死亡保障の大幅増額: 独身時代の200〜300万円から、2,000〜5,000万円へ

- 受取人変更は最優先: 配偶者に変更しないと、万が一のとき保険金を受け取れない

- 妊娠前の医療保険見直し: 妊娠27週以降は加入できない保険が多い

- 夫婦で話し合う: 一方が勝手に決めず、ライフプランを共有して決める

保険の見直しは複雑で、「何から始めればいいか分からない」という方も多いでしょう。そんなときは、FPの無料相談を活用することをおすすめします。

まずは「保険見直し本舗」で無料相談を予約しましょう。専門のFPが、あなたたち夫婦のライフプランに合わせた最適な保険プランを提案してくれます。何度でも無料、強引な勧誘なしなので、安心して相談できます。

結婚という幸せな門出を、確かな安心で支えるために。今こそ、保険を見直す時です。

\暮らしのすぱいすなら、住宅ローン審査の悩みを全て解決!/

特に以下に当てはまる方は相談してみるのがおすすめ!

✅住宅ローンの審査に落ちた

✅借金があるけど家を買いたい

✅住宅ローンに通るか不安

✅頭金がない、自己資金がない

✅少しでも安く家を買いたい

このようなお悩みを持っている方は、まずは、以下からLINEの1分間審査を試してみてください!