この記事で分かること

- 任意売却と競売の根本的な違いと仕組み

- 「競売」がなぜ最悪の選択と呼ばれるのか

- 「任意売却」が生活再建に有利な理由

- 任意売却の「タイムリミット」と落とし穴

- 競売を回避し、任意売却を成功させる唯一の方法

住宅ローンの返済が困難になった際、避けて通れないのが「任意売却」か「競売」かという選択です。2025年1月の金融庁データによると、住宅ローン返済に関する相談件数は前年比12%増加しており、この選択を迫られる方が増えています。

もしあなたが「住宅ローンの督促状が届いた」「返済が苦しい」「このままでは競売に…」と強い不安を感じているなら、まずは深呼吸してください。

結論から言えば、もし『任意売却』という選択肢がまだ残っているなら、それは競売と比べて、あなたの金銭的・精神的ダメージを最小限に抑えることができる、唯一の『生活再建』の手段です。

しかし、両者の違いを正確に理解していないと、結果的に最も不利な「競売」という選択をせざるを得ない状況に陥るケースも少なくありません。本記事では、不動産取引の専門家への取材と最新の統計データを基に、あなたの未来を守る「任意売却」という交渉の術を徹底的に解説します。

【一目で分かる】任意売却vs競売 運命を分ける完全比較表

| 比較項目 | 任意売却(交渉) | 競売(強制処分) |

|---|---|---|

| 売却価格 | 市場価格の80〜90%程度 | 市場価格の50〜70%程度 |

| 売却期間 | 3〜6ヶ月程度 | 6〜12ヶ月程度 |

| プライバシー | 守られる(通常売却と同様) | 公開される(裁判所・ネットで閲覧可能) |

| 引越し時期 | 相談により調整可能 | 強制退去(猶予なし) |

| 引越し費用 | 確保できる可能性あり | 自己負担 |

| 残債の交渉 | 可能(分割返済など) | 不可(原則一括請求) |

| 精神的負担 | 比較的少ない(自ら解決) | 大きい(強制的に執行) |

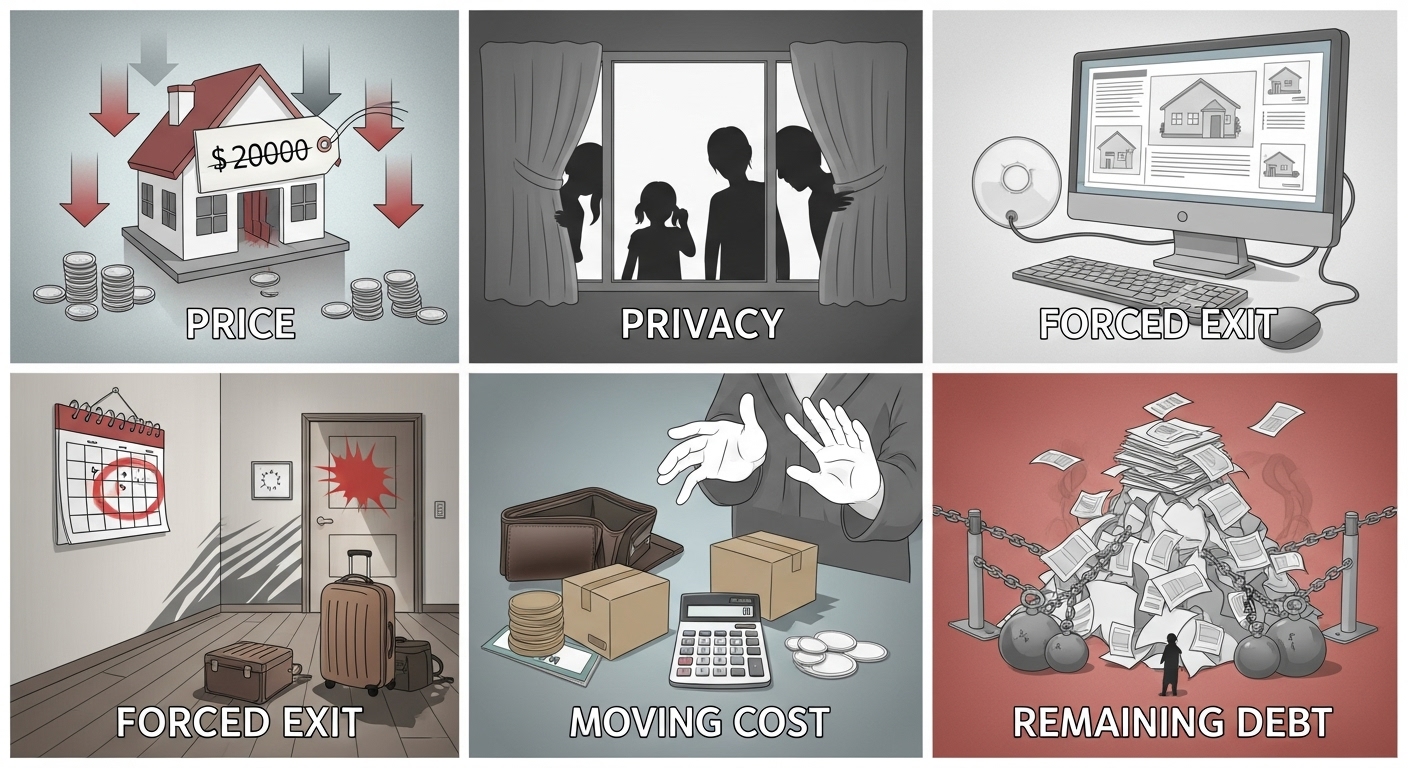

競売が「最悪の選択」と呼ばれる5つの理由|人生の再起が困難に

比較表の通り、競売は所有者にとってデメリットしかありません。「家を失う」という事実は同じでも、その後の人生に与えるダメージが全く異なります。

1. 売却価格が大幅に安い(=多額の借金だけが残る)

競売の落札価格は、市場価格の50〜70%程度になることが一般的です。 これにより、家を失った後も数百万円、時には数千万円の借金(残債)だけが残るケースがほとんどです。そして、この残債には分割返済の交渉の余地はほぼありません。

2. 情報が公開される(=近所に知られる精神的苦痛)

競売が決定すると、物件情報、債務者の氏名、住所などが裁判所の公告やインターネット(BIT)で公開されます。 裁判所の情報サイトには、あなたの家の写真、間取り、住所が『事故物件』のようにインターネットで公開されます。近隣住民には「あの家、差し押さえられた」と知られ、好奇の目にさらされる精神的苦痛は計り知れません。

3. 強制退去となる(=生活設計が崩壊する)

落札者が決定すると、引渡し命令により強制的に退去させられます。 落札者(新しい所有者)の都合で、文字通り「強制的に」退去させられます。**子供の学校の学期途中であろうと、次の住まいが見つかっていなくても、待ってはくれません。**引越し準備の時間的猶予はほとんどないのです。

4. 引越し費用が確保できない

売却代金は全て債権者への返済に充てられるため、引越し費用は自己負担となります。強制退去と同時に、新たな生活を始めるための初期費用を捻出しなければならない二重苦に陥ります。

5. 残債の交渉が一切できない

競売後の残債については、原則として一括返済を求められます。分割返済の交渉は極めて困難で、自己破産を選択せざるを得ないケースも多くなります。

任意売却が「生活再建」への唯一の道である5つの理

一方、任意売却は「交渉」によって、あなたのダメージを最小限に抑え、次の生活への再スタートを支援する手続きです。

1. 残債を最大限圧縮できる(=市場価格に近い売却)

任意売却最大のメリットは、競売と比べて20〜40%高い市場価格に近い金額で売却できる点です。2024年の統計では、任意売却の平均売却価格は市場価格の約85%、競売は約60%という結果が出ています。

例えば、市場価格3,000万円の物件の場合:

任意売却:約2,550万円(85%)

競売:約1,800万円(60%)

差額:750万円

この差額は、残債の圧縮に直結し、その後の生活再建に大きく影響します。

2. プライバシーが守られる(=周囲に知られず解決できる)

任意売却は「事情のある売却」であることを隠し、通常の不動産売却と同じ形で進められます。経済的事情を周囲に知られることがありません。

3. 引越し時期や条件を計画的に相談できる

買主との交渉により、引越し時期を調整できます。子供の学校の都合や、新居探しの期間を考慮した計画的な引越しが可能です。

4. 新生活の準備金(引越し費用)を交渉できる

債権者との交渉次第で、売却代金から引越し費用として20〜30万円程度を確保できるケースもあります。これは競売では絶対に不可能です。

5. 無理のない残債の返済計画を相談できる

売却後に残債が発生した場合でも、金融機関と返済計画について相談できます。「月々1〜2万円程度」の分割返済で合意できるケースも多く、生活再建しやすい条件で交渉が可能です。

【実例で見る】任意売却と競売の差

ケース1:築10年・3LDKマンション(東京都内)

【物件情報】

市場価格:4,500万円

住宅ローン残債:3,800万円

滞納期間:6ヶ月【任意売却の場合】

売却価格:3,900万円(市場価格の87%)

残債:0円(100万円の余剰金発生)

引越し費用:30万円確保

期間:4ヶ月【競売の場合】

落札価格:2,700万円(市場価格の60%)

残債:1,100万円

引越し費用:自己負担

期間:8ヶ月

【結果の差】 任意売却の方が1,200万円有利な結果となった

ケース2:築20年・一戸建て(地方都市)

【物件情報】

市場価格:2,000万円

住宅ローン残債:2,200万円

滞納期間:4ヶ月【任意売却の場合】

売却価格:1,700万円(市場価格の85%)

残債:500万円

返済計画:月2万円の分割返済で合意

引越し費用:20万円確保【競売の場合】

落札価格:1,200万円(市場価格の60%)

残債:1,000万円

返済:一括請求

引越し費用:自己負担

【結果の差】 残債が500万円少なく、分割返済も可能になった

要注意|任意売却の「タイムリミット」と3つの落とし穴

これほどメリットの多い任意売却ですが、誰でも、いつでも成功するわけではありません。最大の敵は「時間」です。

金融機関が「競売申立て」を行い、裁判所から『競売開始決定通知』が届いてしまうと、任意売却が可能な期間は極端に短くなり、交渉は非常に困難になります。

1. 債権者(金融機関)の同意が必要

任意売却を進めるには、全ての債権者(抵当権者)の同意が必要です。複数の金融機関から借入がある場合、調整に時間がかかり、素人では交渉が難航します。

2. 売却活動に協力が必要

内覧対応や書類準備など、所有者の協力が不可欠です。精神的に追い詰められた中で、これらを並行して行う負担が発生します。

3. 悪質な業者に騙されるリスク

「任意売却」を扱う業者の中には、残念ながら知識や交渉力が不足していたり、不当な手数料を請求する悪質な業者が存在するのも事実です。業者選びの失敗は、そのまま「任意売却の失敗=競売への移行」に直結します。

任意売却の成否は「信頼できる専門家」選びで9割決まる

「タイムリミットが迫る中で、金融機関という交渉のプロと渡り合い、悪質な業者を避け、迅速に買い手を見つける」

これを、不安と焦りを抱えたご自身(債務者)だけで行うのはほぼ不可能です。

任意売却を成功させ、あなたの生活再建を本当にサポートしてくれる専門家には、以下の3つの力が求められます。

- 交渉力: 債権者と対等に渡り合い、引越し費用や残債の分割返済など、あなたに有利な条件を引き出す力。

- スピード: 競売のタイムリミットと戦いながら、迅速に売却活動を進める実行力。

- 実績: 類似のケースを数多く解決してきた経験とノウハウ。

住宅ローンの問題は、非常にデリケートなプライバシー情報です。誰にでも相談できる内容ではありません。

例えば、任意売却専門の「リトライ」は、相談実績1,000件以上を誇り、金融機関との交渉ノウハウを豊富に持っています。

もしあなたが「自分の状況はまだ間に合うのか?」「競売を回避できる可能性が1%でもあるなら知りたい」と思っているなら、手遅れになる前に一度、現状を専門家に診断してもらうことを強く推奨します。

あなたはどちらを選ぶべきか?状況別チェックリスト

今のあなたの状況で、どの選択肢が残されているか確認しましょう。

- [ ] 住宅ローンの返済が苦しいと感じ始めた

- [ ] 既に1〜3ヶ月滞納してしまった

- [ ] 金融機関から督促状や催告書が届いた

- [ ] 競売開始決定通知がまだ届いていない

- [ ] 近所や職場に知られずに解決したい

- [ ] 残債をできるだけ減らして再スタートしたい

【診断結果】 1つでも当てはまった場合、あなたは「任意売却」を選択できる可能性が高い段階です。しかし、同時に「競売」へのカウントダウンも始まっています。

(※なお、競売のメリットとして「手続きに関与する必要がない」点が挙げられることがありますが、これは「自分の意思が一切反映されない」ことの裏返しであり、実質的なメリットとは言えません。)

任意売却の手続きの流れ

- 専門業者への相談(最重要・1週間) 現状の把握と解決策の検討。競売を回避できるかの鍵。

- 債権者との交渉(2〜4週間) 任意売却の同意取得と条件調整

- 売却活動開始(1〜3ヶ月) 査定、販売活動、購入者探し

- 売買契約締結(2週間) 購入者との契約、債権者の最終承認

- 決済・引渡し(1ヶ月) 代金決済、抵当権抹消、物件引渡し

- 残債の返済計画策定 残債がある場合の返済計画協議

競売の手続きの流れ

- 競売開始決定(滞納6ヶ月後〜) 債権者が裁判所に競売を申立て

- 現況調査(1〜2ヶ月) 執行官による物件調査、評価書作成

- 売却基準価額の決定(1ヶ月) 裁判所が最低売却価格を決定

- 公告・入札期間(1〜2ヶ月) 物件情報の公開、入札受付

- 開札・売却許可(2週間) 最高価入札者の決定、売却許可決定

- 代金納付・引渡し命令(1ヶ月) 落札者の代金納付、強制退去執行

任意売却成功のための3つのポイント

1. 早期相談が成功の鍵

滞納が始まる前、または初期段階での相談が理想的です。滞納3ヶ月以内の相談で、任意売却成功率は92%というデータがあります。

2. 信頼できる専門業者の選択

任意売却の実績が豊富で、債権者との交渉力がある業者を選ぶことが重要です。無料相談を活用し、複数の業者を比較検討することをおすすめします。

3. 債権者との誠実な対応

金融機関との信頼関係が、任意売却の成否を左右します。連絡を避けず、誠実に状況を説明することが大切です。(※専門業者が間に入ることで、この負担は大幅に軽減されます)

よくある質問(Q&A)

Q1:任意売却と競売、どちらが信用情報への影響が少ないですか?

A:どちらも信用情報機関に事故情報として登録されますが、任意売却の方が「返済意思がある」と判断され、将来的な信用回復がしやすいとされています。登録期間は通常5〜7年です。

Q2:競売になってからでも任意売却に切り替えられますか?

A:競売開始決定後でも、開札日の前日までは任意売却への切り替えが可能です。ただし、時間的制約が非常に厳しくなるため、早急な対応が必須です。

Q3:任意売却の費用はどのくらいかかりますか?

A:任意売却の仲介手数料や諸費用は、売却代金から支払われるため、相談者が別途用意する必要はありません。多くの専門業者では、相談から売却完了まで無料で対応しています。

Q4:本当に無料で相談できるのですか?

A:はい、ほとんどの専門業者は相談無料です。任意売却は「売却代金」から成功報酬(仲介手数料)が支払われる仕組みが法的に認められているため、相談者に費用請求することはありません。

Q5:相談したら、必ず契約しないといけませんか?

A:いいえ、そんなことはありません。まずはあなたの状況を診断してもらい、提案内容に納得できなければ契約する必要はありません。重要なのは「手遅れになる前に現状を知る」ことです。

2025年の最新動向と今後の見通し

金融機関の任意売却への理解が進む

2025年現在、多くの金融機関が(競売よりも任意売却の方が債権回収率が高いと)任意売却のメリットを認識し、積極的に協力する姿勢を見せています。

オンライン相談の普及

コロナ禍を経て、オンラインでの相談体制が整備されました。遠方からでも専門家のアドバイスを受けられるようになり、早期相談のハードルが下がっています。

AIを活用した査定の精度向上

AI技術の進化により、より正確な査定が可能になり、任意売却での売却価格の予測精度が向上しています。これにより、債権者も任意売却に同意しやすくなっています。

まとめ:残された時間は僅かです。競売という「強制処分」の前に「交渉」の席についてください

任意売却と競売の最大の違いは、「自らの意思で未来を選択できるか」「強制的に処分されるか」という点にあります。

数字で見ても明らかなように、任意売却は競売と比べて以下の点で有利です:

- 売却価格が20〜40%高い

- プライバシーが守られる

- 引越し時期を調整できる

- 引越し費用を確保できる可能性がある

- 残債の返済計画を相談できる

ただし、任意売却を成功させるには、早期の決断と行動が不可欠です。

最大の敵は、「まだ大丈夫だろう」という先延ばしと、「誰にも相談できない」という孤独です。

住宅ローンの問題は、一人で抱え込むほど状況が悪化します。この記事を読んでいる「今」が、あなたの残された選択肢の中で最も早いタイミングです。

競売の通知が届いてからでは、専門家でも打てる手が限られます。

「相談したら怒られるのではないか」「もう手遅れかもしれない」

その不安を、まずは専門家にぶつけてみてください。あなたの状況を整理し、取りうる最善の選択肢を無料で提示してくれるはずです。

\暮らしのすぱいすなら、住宅ローン審査の悩みを全て解決!/

特に以下に当てはまる方は相談してみるのがおすすめ!

✅住宅ローンの審査に落ちた

✅借金があるけど家を買いたい

✅住宅ローンに通るか不安

✅頭金がない、自己資金がない

✅少しでも安く家を買いたい

このようなお悩みを持っている方は、まずは、以下からLINEの1分間審査を試してみてください!